【www.gbppp.com--新秀美文】

营改增税率及营改增后税率表

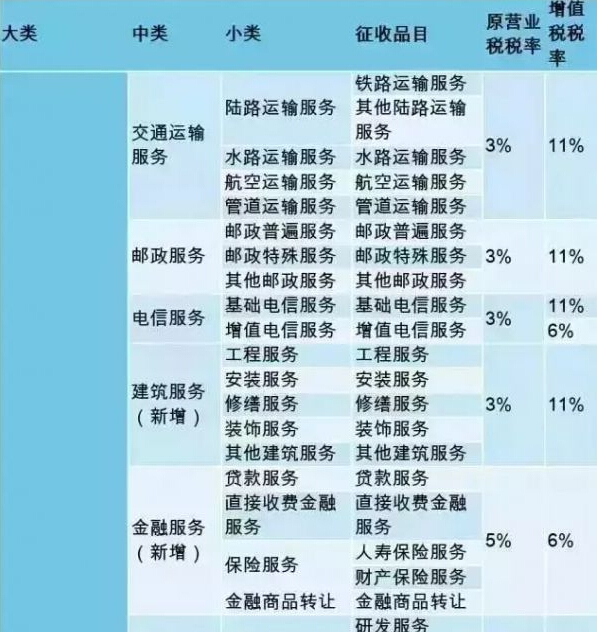

营业税改增值税后的税率变化: 1. 税率: 在现行增值税 17%标准税率和 13%低税率基础上,新增 11%和 6%两档低税率。 \租赁有形动产等适用 11%税率,其他部门现代服务业适用 6%税率。

2. 计税方式: 交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。金融保险业和生活性服务业,原则上适用增值 税简易计税方法。

3. 计税依据: 纳税人计税依据原则上发生应税交易取得的全部收入。对一些存在大量代收转付或 代垫资金的行业,其代收代垫金额可予以合理扣除。

4. 服务贸易进出口: 服务贸易进出口在国内环节征收增值税,出口实行税率或免税制度。 应税服务范围:

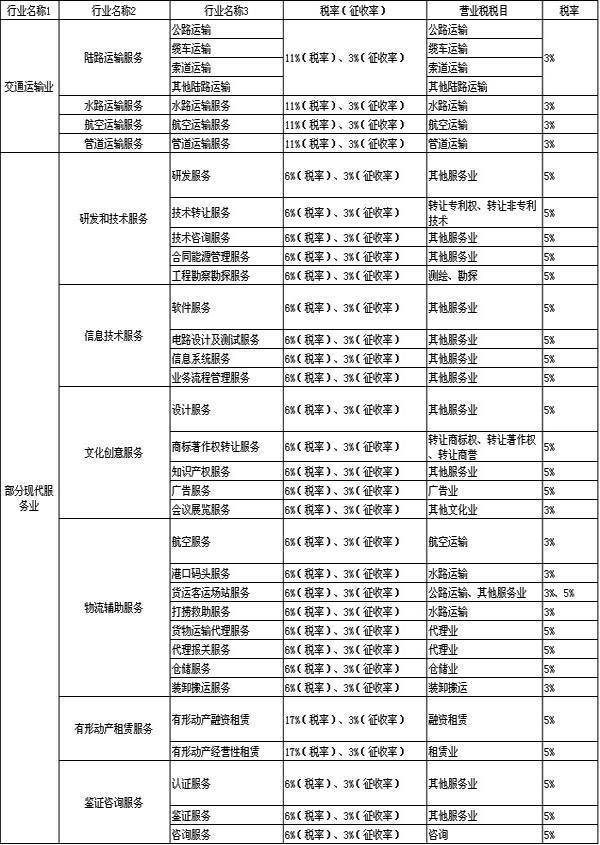

1. 交通运输业:改为 11%(包括陆路运输服务、水路运输服务、航空运输服务-湿租业务、 管道运输服务)

2. 部分现代服务业:改为 6%(包括研发和技术服务、信息技术服务、文化创意服务、物 流辅助服务、有形动产租赁服务、验证咨询服务)

营改增之前营业税税率表

营改增后税率变化表 行业名

行业名称2

称1

行业名称3 公路运输

缆车运输

陆路运输服务 索道运输

其他陆路运输

税率(征收率)

营业税税目 公路运输

缆车运输

11%(税率)、3%(征收 率)

索道运输

其他陆路运输

11%(税率)、3%(征收

水路运输

率)

11%(税率)、3%(征收

航空运输

率)

11%(税率)、3%(征收

管道运输

率)

6%(税率)、3%(征收

其他服务业

率)

3% 税率

3%

交通运输业 水路运输服务 水路运输服务

航空运输服务 航空运输服务 3%

管道运输服务 管道运输服务

部分现

研发和技术服研发服务

代服务 务 业

技术转让服务

3%

5%

6%(税率)、3%(征收转让专利权、转5%

技术咨询服务

6%(税率)、3%(征收

其他服务业

率)

5%

合同能源管理服6%(税率)、3%(征收

其他服务业

务 率)

工程勘察勘探服6%(税率)、3%(征收

测绘、勘探

务 率)

软件服务

6%(税率)、3%(征收

其他服务业

率)

其他服务业

5%

5%

5%

电路设计及测试6%(税率)、3%(征收服务 率)

信息技术服务

6%(税率)、3%(征收

信息系统服务

率)

5%

其他服务业 5%

业务流程管理服6%(税率)、3%(征收

其他服务业

务 率)

设计服务

6%(税率)、3%(征收

其他服务业

率)

5%

5%

文化创意服务

转让商标权、转

商标著作权转让6%(税率)、3%(征收

让著作权、转让5%

服务 率)

商誉

知识产权服务

6%(税率)、3%(征收

其他服务业

率)

6%(税率)、3%(征收

广告业

率)

6%(税率)、3%(征收其他文化业

5%

广告服务

会议展览服务

5% 3%

航空服务

6%(税率)、3%(征收

航空运输

率)

6%(税率)、3%(征收

水路运输

率)

3%

港口码头服务 3%

货运客运场站服6%(税率)、3%(征收公路运输、其他

3%、5%

务 率) 服务业

打捞救助服务

6%(税率)、3%(征收

水路运输

率)

3%

物流辅助服务 货物运输代理服6%(税率)、3%(征收

代理业

务 率)

代理报关服务

6%(税率)、3%(征收

代理业

率)

6%(税率)、3%(征收

仓储业

率)

5%

5%

仓储服务 5%

装卸搬运服务

6%(税率)、3%(征收

装卸搬运

率)

融资租赁

3%

有形动产融资租17%(税率)、3%(征赁 收率)

有形动产租赁 服务

有形动产经营性17%(税率)、3%(征

租赁 收率) 认证服务

鉴证咨询服务

鉴证服务

5%

租赁业 5%

6%(税率)、3%(征收

其他服务业

率)

6%(税率)、3%(征收其他服务业

率)

5%

5%

2014最新营改增税率及营改增后税率表

营改增:

营改增其实就是以前缴纳营业税的应税项目改成缴纳增值税,增值税就是对于产品或者服务的增值部分纳税,减少了重复纳税的环节,简单说一个产品100元生产者销售时已经缴纳了相应的税金,购买者再次销售时卖出150元,那么他买来的时候100元相应的税金可以抵减,购买者只需要对增值的50元计算缴纳相应的税金,同样营改增就是对以前交营业税的项目比如提供的服务也采取增值部分纳税的原则计税。

营业税改增值税后的税率变化:

1. 税率: 在现行增值税 17%标准税率和 13%低税率基础上,新增 11%和 6%两档低税率。 \租赁有形动产等适用 11%税率,其他部门现代服务业适用 6%税率。

2. 计税方式: 交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。金融保险业和生活性服务业,原则上适用增值 税简易计税方法。

3. 计税依据: 纳税人计税依据原则上发生应税交易取得的全部收入。对一些存在大量代收转付或 代垫资金的行业,其代收代垫金额可予以合理扣除。

4. 服务贸易进出口: 服务贸易进出口在国内环节征收增值税,出口实行税率或免税制度。 应税服务范围:

1. 交通运输业:改为 11%(包括陆路运输服务、水路运输服务、航空运输服务-湿租业务、 管道运输服务)

2. 部分现代服务业:改为 6%(包括研发和技术服务、信息技术服务、文化创意服务、物 流辅助服务、有形动产租赁服务、验证咨询服务)

水路运输服务 水路运输服务 11%(税率)、3%(征收率) 水路运输 3%

航空运输服务

航空运输服务

3%

11%(税率)、3%(征收率) 航空运输

管道运输服务

管道运输服务

3%

11%(税率)、3%(征收率) 管道运输

研发服务

5%

6%(税率)、3%(征收率) 其他服务业

技术转让服务

6%(税率)、3%(征收率)

转让专利权、转让非专利技术

5%

研发和技术服务

技术咨询服务

5%

6%(税率)、3%(征收率) 其他服务业

5%

合同能源管理服务 6%(税率)、3%(征收率) 其他服务业

5%

工程勘察勘探服务 6%(税率)、3%(征收率) 测绘、勘探

软件服务

部分现代服务业

电路设计及测试服务

信息技术服务

5%

6%(税率)、3%(征收率) 其他服务业

5%

6%(税率)、3%(征收率) 其他服务业

信息系统服务

5%

6%(税率)、3%(征收率) 其他服务业

5%

业务流程管理服务 6%(税率)、3%(征收率) 其他服务业

设计服务

5%

6%(税率)、3%(征收率) 其他服务业

文化创意服务

商标著作权转让服务【营改增税率】

6%(税率)、3%(征收率)

转让商标权、转让著作权、转让商誉

5%

知识产权服务

5%

6%(税率)、3%(征收率) 其他服务业

广告服务 6%(税率)、3%(征收率) 广告业 5%

会议展览服务

3%

6%(税率)、3%(征收率) 其他文化业

航空服务

3%

6%(税率)、3%(征收率) 航空运输

港口码头服务

3%

6%(税率)、3%(征收率) 水路运输

公路运输、其他服务业

3%、5%

货运客运场站服务 6%(税率)、3%(征收率)

打捞救助服务

物流辅助服务

3%

6%(税率)、3%(征收率) 水路运输

5%

货物运输代理服务 6%(税率)、3%(征收率) 代理业

代理报关服务

5%

6%(税率)、3%(征收率) 代理业

仓储服务

5%

6%(税率)、3%(征收率) 仓储业

装卸搬运服务

3%

6%(税率)、3%(征收率) 装卸搬运

5%

有形动产融资租赁 17%(税率)、3%(征收率) 融资租赁

有形动产租赁服

务

有形动产经营性租赁

5%

17%(税率)、3%(征收率) 租赁业

认证服务

5%

6%(税率)、3%(征收率) 其他服务业

鉴证咨询服务

鉴证服务

5%

6%(税率)、3%(征收率) 其他服务业

咨询服务

5%

6%(税率)、3%(征收率) 咨询

税率与征收率的区别:

征收率是指在纳税人因财务会计核算制度不健全,不能提供税法规定的课税对象和计税依据等资料的条件下,由税务机关经调查核定,按与课税对象和计税依据相关的其他数据计算应纳税额的比例。

税率是指应纳税额与征税对象数额之间的比例,是计算应纳税额的尺度。税率的种类主要包括:比例税率(对同一征税对象只规定一个征税比例)、累进税率(按征税对象数额大小规定不同等级的税率,数额越大税率越高。又分全额累进、超额累进和超倍累进)、累退税率(按征税对象数额大小规定不同等级的税率,数额越大税率越低)、定额税率(即直接规定一个固定的税额,一般适用于从量计征的税种)。

如增值税税率有17%、13%、0三档税率,而小规模纳税人的增值税征收率是3%。

增值税进项不能抵扣,需对3%全额征税,2000/(1+3%)*3%=58.25 征收率在核定征收的时候才出现,税务局规定一个征收的收入或者开票收入,然后乘以规定的税率就是应纳的税额

征收率在所得税中比较常用,比如一家企业年收入100万,核定利润率8%,再乘以25%,征收率为2%。

增值税的征收率一般就是增值税率3%或者17%,他的开票收入是税务局确定的。

附注:建筑业营改增原拟今年下半年出台,现又延后出台。建筑行业不一定就全缴纳营业税开建筑业统一发票。主要看他经营项目是否涉及增值税,比如,建筑公司销售建筑材料;承揽钢结构工程项目,制作销售钢结构配件等等。

如果工程总包,那就可以是开建筑业统一发票;发包方为了取得增值税可将增值税剥离出来单独承包,或在总合同中将营业税、增值税项目单独约定,然后合计工程总造价,当然,这得需要对方税务登记证中有核定纳税种类缴纳信息,假如没有核定增值税经营项目和缴纳增值税的辅导信息,那他就没有资质从事经营,也就无法开增值税发票。只能开建筑业统一发票,只能以总包的形式完成建筑招标合同。

混合经营行为能分清收入的单独纳税,不能分清的,按税率高的缴纳。比如:做钢结构的,他肯定有土建基础,这属于营业税纳税范围,钢结构属于增值税纳税范围,以钢结构为项目名称签订合同,就得交纳增值税;即便是按建筑业统一发票开了发票,如果税务稽查查到了拿的即补税、有罚款、有的补交滞纳金。再者对方不开增值税专用票,对发包方是损失,因为国家允许固定资产中设备及钢结构类等设备设施的进项税抵扣。

营改增税率及营改增后税率表

营业税改增值税后的税率变化:

1. 税率: 在现行增值税 17%标准税率和 13%低税率基础上,新增 11%和 6%两档低税率。 \租赁有形动产等适用 11%税率,其他部门现代服务业适用 6%税率。

2. 计税方式: 交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。金融保险业和生活性服务业,原则上适用增值 税简易计税方法。

3. 计税依据: 纳税人计税依据原则上发生应税交易取得的全部收入。对一些存在大量代收转付或 代垫资金的行业,其代收代垫金额可予以合理扣除。

4. 服务贸易进出口: 服务贸易进出口在国内环节征收增值税,出口实行税率或免税制度。 应税服务范围:

1. 交通运输业:改为 11%(包括陆路运输服务、水路运输服务、航空运输服务-湿租业务、 管道运输服务)

2. 部分现代服务业:改为 6%(包括研发和技术服务、信息技术服务、文化创意服务、物 流辅助服务、有形动产租赁服务、验证咨询服务)

营改增之前营业税税率表

税目

范围

税率

说明

1.交通运输业 包括陆路运输、水路运输、航空运输、3%

管道运输和装卸搬运

包括建筑、安装、修缮、装饰和其他

2.建筑业

工程作业

3%

2001年减为7%

3.金融保险业

包括金融、保险

5%

2002年减为6%

2003年及以后减为5%

4.邮电通信业

包括邮电、电信

3%

5.文化体育业

包括文化业和体育业

3%

包括经营歌厅、舞厅、卡拉OK歌舞

6.娱乐业

厅、音乐茶座、台球、高尔夫球、保5%-20% 龄球场、游艺场等娱乐场所

7.服务业 包括代理业、旅店业、饮食业、旅游5%

业、仓储业、租赁业、广告业和其他 服务业

包括转让土地使用权、商标权、专利

8.转让无形资产

权、非专利权、著作权和商誉

5%

包括销售建筑物或构筑物和销售其

9.销售不动产

他土地附着物

营改增后税率变化表

5%

其他陆路运输 其他陆路运输

水路运输服务 水路运输服务 11%(税率)、3%(征收率) 水路运输 3%

航空运输服务 航空运输服务 11%(税率)、3%(征收率) 航空运输 3%

管道运输服务 管道运输服务 11%(税率)、3%(征收率) 管道运输 3%

研发服务 6%(税率)、3%(征收率) 其他服务业 5%

转让专利权、转让

技术转让服务

部分现代服务业

研发和技术服务

6%(税率)、3%(征收率)

非专利技术

5%

技术咨询服务 6%(税率)、3%(征收率) 其他服务业 5%

合同能源管理服务 6%(税率)、3%(征收率) 其他服务业 5%

工程勘察勘探服务 6%(税率)、3%(征收率) 测绘、勘探 5%

软件服务 6%(税率)、3%(征收率) 其他服务业 5%

电路设计及测试服

6%(税率)、3%(征收率) 其他服务业

务

信息技术服务

5%

信息系统服务

6%(税率)、3%(征收率) 其他服务业

5%

业务流程管理服务 6%(税率)、3%(征收率) 其他服务业 5%

设计服务 6%(税率)、3%(征收率) 其他服务业 5%

商标著作权转让服

6%(税率)、3%(征收率)

务

文化创意服务

转让商标权、转让

5%

著作权、转让商誉

知识产权服务

6%(税率)、3%(征收率) 其他服务业

5%

广告服务 6%(税率)、3%(征收率) 广告业 5%

营改增及税目税率表

- 1 -

- 2 -

- 3 -

营改增税率及营改增后税率表【营改增税率】

营业税改增值税后的税率变化:

1. 税率: 在现行增值税 17%标准税率和 13%低税率基础上,新增 11%和 6%两档低税率。 \租赁有形动产等适用 11%税率,其他部门现代服务业适用 6%税率。

2. 计税方式: 交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。金融保险业和生活性服务业,原则上适用增值 税简易计税方法。

3. 计税依据: 纳税人计税依据原则上发生应税交易取得的全部收入。对一些存在大量代收转付或 代垫资金的行业,其代收代垫金额可予以合理扣除。

4. 服务贸易进出口: 服务贸易进出口在国内环节征收增值税,出口实行税率或免税制度。 应税服务范围:

1. 交通运输业:改为 11%(包括陆路运输服务、水路运输服务、航空运输服务-湿租业务、 管道运输服务)

2. 部分现代服务业:改为 6%(包括研发和技术服务、信息技术服务、文化创意服务、物 流辅助服务、有形动产租赁服务、验证咨询服务)

营改增之前营业税税率表

税目

1.交通运输业

包括陆路运输、水路运输、航空运输、管道运输和装卸搬运

包括建筑、安装、修缮、装饰和其他工程作业

范围

3% 税率

说明

2.建筑业

3%

2001年减为7%

3.金融保险业

包括金融、保险

5%

2002年减为6%

2003年及以后减为5%

4.邮电通信业【营改增税率】

5.文化体育业

包括邮电、电信

包括文化业和体育业

3% 3%

包括经营歌厅、舞厅、卡拉OK歌舞

6.娱乐业

厅、音乐茶座、台球、高尔夫球、保5%-20% 龄球场、游艺场等娱乐场所

包括代理业、旅店业、饮食业、旅游

7.服务业

业、仓储业、租赁业、广告业和其他5% 服务业

8.转让无形资产

包括转让土地使用权、商标权、专利权、非专利权、著作权和商誉

包括销售建筑物或构筑物和销售其他土地附着物

5%

9.销售不动产

5%

营改增后税率变化表

行业名称1

行业名称2

行业名称3

税率(征收率)

营业税税目

税率

公路运输

陆路运输服务

缆车运输 索道运输 其他陆路运输

公路运输

11%(税率)、3%(征收率) 缆车运输

索道运输 其他陆路运输

11%(税率)、3%(征收率

3%

交通运输业

水路运输服务

水路运输服务

水路运输 3%

航空运输服务 航空运输服务 11%(税率)、3%(征收率) 航空运输 3%

本文来源:http://www.gbppp.com/yc/413795/

推荐访问:酒店业营改增税率 餐饮业营改增税率