【www.gbppp.com--新秀美文】

最新个税起征点提高到3500元税率表

2011新税法主要从4个方面进行了修订:

一是工薪所得扣除标准提高到3500元。

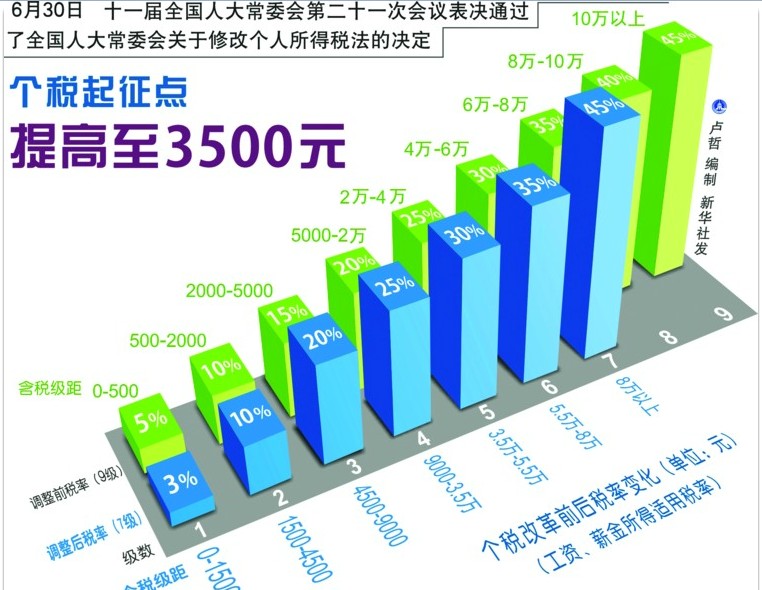

二是调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。 三是调整个体工商户生产经营所得和承包承租经营所得税率级距。生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。

四是个税纳税期限由7天改为15天,比现行政策延长了8天,

工资、薪金所得适用个人所得税累进税率表

级全月应纳税所得额(含税全月应纳税所得额(不含税速算扣除数 级距) 税级距) 率% 数(元)

一 不超过1500元的 不超过1455元的 3 0 二 超过1500元至4500元的超过1455元至4155元的

部分 部分 10 105

三 超过4500元至9000元的超过4155元至7755元的

部分 部分 20 555

四 超过9000元至35000元超过7755元至27255元

的部分 的部分 25 1005

五 超过35000元至55000元超过27255元至41255元

的部分 的部分 30 2755

六 超过55000元至80000元超过41255元至57505元

的部分 的部分 35 5505

七【个税起征点3500】

超过80000元的部分 超过57505元的部分 45 13505

个税起征点是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500

【举例】

扣除标准:个税按3500元/月的起征标准算

如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

二、新税法规定主要对四个方面进行了修订:

1、工薪所得扣除标准提高到3500元。

2、调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。

3、调整个体工商户生产经营所得和承包承租经营所得税率级距。生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。

4、个税纳税期限由7天改为15天,比现行政策延长了8天,进一步方便了扣缴义务人和纳税人纳税申报。

三、个人所得税征收范围:

工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税其他所得。【个税起征点3500】

上海市公司社会保险四金缴纳工资比例

四金缴费的比例:

四金缴费比例: 个人缴纳部分 公司缴纳部分

养老保险金 = 基数× 8% + 基数× 22.5%

医疗保险金 = 基数× 2% + 基数× 12%

失业保险金 = 基数× 1% + 基数× 2%

住房公积金 = 基数× 7% + 基数× 7%

其中个人出的部分是左边的部分,即基数的 8%+2%+1%+7%=18%, 其余右边的部分由公司出,其总数为基数的22.5%+12%+2%+7%=43.5% 。也就是说扣除四金后的工资为: X =工人工资-基数× 18 %,(下面要以扣除四金后的工资 X计算所得税)。而单位付出的总资金为: Y =工人工资+基数× 43.5 %。

上海四金的缴费基数的定义: 一般四金基数就是当月的工资,不过如果工资很高(比如超过了上年你所在城市社会月平均工资的三倍),那基数就到顶了。而如果工资特别低的话(比如低于上年你所在城市社会月平均工资的百分之六十),那基数也有封底。 上海市2004年的情况为例,2003年社会月平均工资是1847元。如果你的月工资超过1847×3=5541元。则四金基数是5541元;如果你的月工资低于1847*60%=1108.2元。则四金基数是1108.2元。要是工资在1108.2元到5541元之间,那基数就是你的工资。 2.四金缴费的比例: 四金缴费比例: 个人缴纳部分 公司缴纳部分 养老保险金= 基数×8% + 基数×22%(好像最近才改成这个比例了) 医疗保险金= 基数×2% + 基数×12% 失业保险金= 基数×1% + 基数×2% 住房公积金= 基数×7% + 基数×7% 其中个人出的部分是左边的部分,即基数的【个税起征点3500】

8%+2%+1%+7%=18%,其余右边的部分由公司出,其总数为基数的22%+12%+2%+7%=43%。也就是说扣除四金后的工资为:X=工人工资-基数×18,(下面要以扣除四金后的工资X计算所得税)。而单位付出的总资金为:Y=工人工资+基数×43。

2012-2013最新个人所得税税率表(3500起征点)

说明:

1、本表含税级距指以每月收入额减除费用3500元后的余额或者减除附加减除费用后的余额。 2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个税起征点3500元与月收入、新旧税款换算示意图 休闲大杂烩

2011-09-03 1221

个税起征点3500元与月收入、新旧税款

换算示意图

全国人大常委会今日表决通过关于修改个人所得税法的决定。法律规定,个税起征点将提高到3500元。修改后的个税法将于9月1日起施行。经计算后发现,免征额调高至3500元后,个税最高可省480元。应征收金额在38600元以下的人群,税负将比一审草案的低180元至25元。

经计算后发现,免征额调高至3500元后,个税最高可省480元。应征收金额在38600元以下的人群,税负将比一审草案的低180元至25元。

新华网北京6月30日电 十一届全国人大常委会第二十一次会议30日下午表决通过了全国人大常委会关于修改个人所得税法的决定。根据决定,个税起征点将从现行的2000元提高到3500元。

今年4月,国务院提请十一届全国人大常委会第二十次会议初次审议的个人所得税法修正案草案,拟将工薪所得减除费用标准,即起征点从现行的2000元提高至3000元。

常委会会议后,全国人大常委会办公厅向社会公布了个税法修正案草案,广泛征求意见。

提交6月27日召开的十一届全国人大常委会第二十一次会议审议的草案二审稿,对3000元起征点未作修改,但将超额累进税率中第1级由5%降低到3%。

27日下午,常委会第二十一次会议分组审议了关于修改个税法的决定草案。许多常委会组成人员认为,草案吸收了初次审议的意见和各方面的意见,作了较大修改,基本可行。其中有些组成人员建议在此基础上对起征点再适当提高。

28日、29日,全国人大法律委员会两次召开会议逐条研究了常委会组成人员的审议意见。全国人大财政经济委员会、常委会预算工作委员会和国务院法制办、财政部、国家税务总局负责同志列席了会议。法律委员会认为,为了进一步降低中低收入者税收负担,加大税收调节收入分配力度,对个人所得税法进行修改是必要的、适时的,同时建议将起征点提高至3500元。

据了解,在本次常委会会议分组审议时,有些常委会委员还提出,个人所得税法的修改不能仅考虑提高起征点,要按照税收公平、普遍的基本原则,统筹考虑调整个人所得税应纳税所得额的级次、级距和适用税率,对纳税人的负担实施相应扣除,以及对其他财产性收入的税收调节等问题,加快推进个人所得税制度的综合改革。据此,法律委员会建议国务院及其有关部门按照“十二五”规划的相关要求,在“十二五”期间抓紧研究出台个人所得税改革方案,同时抓紧做好宣传和准备工作,确保修改后的个人所得税法有效实施。

(本文来源:新华网: 霍小光、崔清新、何雨欣 )

一、整体解读

试卷紧扣教材和考试说明,从考生熟悉的基础知识入手,多角度、多层次地考查了学生的数学理性思维能力及对数学本质的理解能力,立足基础,先易后难,难易适中,强调应用,不偏不怪,达到了“考基础、考能力、考素质”的目标。试卷所涉及的知识内容都在考试大纲的范围内,几乎覆盖了高中所学知识的全部重要内容,体现了“重点知识重点考查”的原则。

1.回归教材,注重基础

试卷遵循了考查基础知识为主体的原则,尤其是考试说明中的大部分知识点均有涉及,其中应用题与抗战胜利70周年为背景,把爱国主义教育渗透到试题当中,使学生感受到了数学的育才价值,所有这些题目的设计都回归教材和中学教学实际,操作性强。

2.适当设置题目难度与区分度

选择题第12题和填空题第16题以及解答题的第21题,都是综合性问题,难度较大,学生不仅要有较强的分析问题和解决问题的能力,以及扎实深厚的数学基本功,而且还要掌握必须的数学思想与方法,否则在有限的时间内,很难完成。

3.布局合理,考查全面,着重数学方法和数学思想的考察

在选择题,填空题,解答题和三选一问题中,试卷均对高中数学中的重点内容进行了反复考查。包括函数,三角函数,数列、立体几何、概率统计、解析几何、导数等几大版块问题。这些问题都是以知识为载体,立意于能力,让数学思想方法和数学思维方式贯穿于整个试题的解答过程之中。

一、整体解读

试卷紧扣教材和考试说明,从考生熟悉的基础知识入手,多角度、多层次地考查了学生的数学理性思维能力及对数学本质的理解能力,立足基础,先易后难,难易适中,强调应用,不偏不怪,达到了“考基础、考能力、考素质”的目标。试卷所涉及的知识内容都在考试大纲的范围内,几乎覆盖了高中所学知识的全部重要内容,体现了“重点知识重点考查”的原则。

1.回归教材,注重基础

试卷遵循了考查基础知识为主体的原则,尤其是考试说明中的大部分知识点均有涉及,其中应用题与抗战胜利70周年为背景,把爱国主义教育渗透到试题当中,使学生感受到了数学的育才价值,所有这些题目的设计都回归教材和中学教学实际,操作性强。

2.适当设置题目难度与区分度

选择题第12题和填空题第16题以及解答题的第21题,都是综合性问题,难度较大,学生不仅要有较强的分析问题和解决问题的能力,以及扎实深厚的数学基本功,而且还要掌握必须的数学思想与方法,否则在有限的时间内,很难完成。

3.布局合理,考查全面,着重数学方法和数学思想的考察

在选择题,填空题,解答题和三选一问题中,试卷均对高中数学中的重点内容进行了反复考查。包括函数,三角函数,数列、立体几何、概率统计、解析几何、导数等几大版块问题。这些问题都是以知识为载体,立意于能力,让数学思想方法和数学思维方式贯穿于整个试题的解答过程之中。

一、整体解读

试卷紧扣教材和考试说明,从考生熟悉的基础知识入手,多角度、多层次地考查了学生的数学理性思维能力及对数学本质的理解能力,立足基础,先易后难,难易适中,强调应用,不偏不怪,达到了“考基础、考能力、考素质”的目标。试卷所涉及的知识内容都在考试大纲的范围内,几乎覆盖了高中所学知识的全部重要内容,体现了“重点知识重点考查”的原则。

1.回归教材,注重基础

试卷遵循了考查基础知识为主体的原则,尤其是考试说明中的大部分知识点均有涉及,其中应用题与抗战胜利70周年为背景,把爱国主义教育渗透到试题当中,使学生感受到了数学的育才价值,所有这些题目的设计都回归教材和中学教学实际,操作性强。

2.适当设置题目难度与区分度

选择题第12题和填空题第16题以及解答题的第21题,都是综合性问题,难度较大,学生不仅要有较强的分析问题和解决问题的能力,以及扎实深厚的数学基本功,而且还要掌握必须的数学思想与方法,否则在有限的时间内,很难完成。

3.布局合理,考查全面,着重数学方法和数学思想的考察

在选择题,填空题,解答题和三选一问题中,试卷均对高中数学中的重点内容进行了反复考查。包括函数,三角函数,数列、立体几何、概率统计、解析几何、导数等几大版块问题。这些问题都是以知识为载体,立意于能力,让数学思想方法和数学思维方式贯穿于整个试题的解答过程之中。

本文来源:http://www.gbppp.com/yc/416502/

推荐访问:个税起征点3500计算器 个税起征点3500速算