【www.gbppp.com--经典美文】

附件1

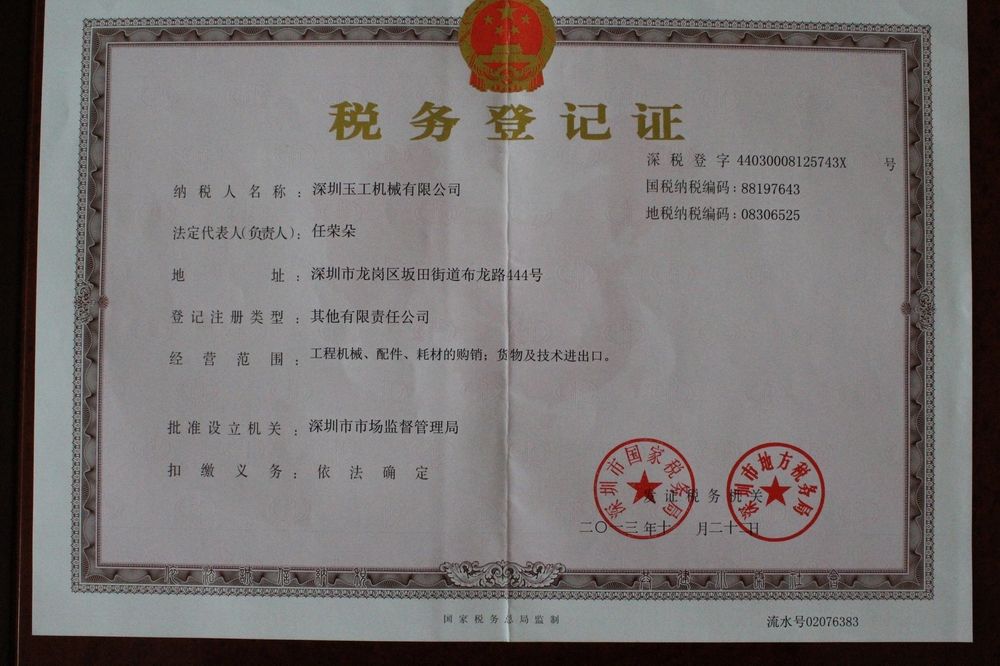

税 务 登 记 证 税 字 号 纳税人名称: 法定代表人(负责人): 地址: 登记注册类型: 经营范围: 批准设立机关: 扣缴义务:依法确定 发证税务机关 年 月 日

国家税务总局监制

税务登记证件式样标准

一、税务登记证和临时税务登记证正本内芯

(一)纸张:税务登记证和临时税务登记证同样采用157克双面无光铜版纸,成品尺寸:400mm×290mm。

(2) 印刷:税务登记证和临时税务登记证采用浅红色底纹,深红色纽索花边框、黑字。

(三)文字及工艺:

1、税务登记证和临时税务登记证采用金色电化铝烫金,字体为大宋字号为51pt。

2、中央部位国徽采用无色荧光油墨印刷,金色电化铝烫金。

3、正文:字体为中宋,字号为19pt。

4、落款(国家税务总局监制):字体为中宋,字号为12pt。

5、在税务登记证和临时税务登记证正本的纽索花边内,增设了一条以字母SHUIWU(税务的汉语拼音)为元素组成的微缩文字线。微缩文字在放大镜下观看其组成的微小文字清晰可辨。

6、税务登记证和临时税务登记证的底纹以税徽标为元素生成的浮雕底纹,底纹中央有一按比例制作的光栅中国地图图案。

7、下花边内有一行文字,内容为依法诚信纳税,共建小康社会,字体为篆书。

二、税务登记证和临时税务登记证副本内芯

(一)纸张:税务登记证副本和临时税务登记证副本采用100克双胶纸,成品尺寸:234mm ×163mm;税务登记证副本内芯贰张共捌页,临时税务登记证副本内芯壹张共肆页。

(二)印刷:税务登记证副本和临时税务登记证副本采用浅红色底纹,黑字(与正本一

(三)文字及工艺:税务登记证副本和临时税务登记证副本的底纹与正本一样,是以税徽标为元素生成的浮雕底纹,底纹中央有一按比例制作的光栅中国地图图案,标题字字体为大宋,字号为15pt;副本字字体为大宋,字号为12pt;代码及正文字体为楷体,字号为12pt;表格标题字体为楷体,字号为13pt;表格内容字体为楷体,字号为11 pt;注释内容为楷体,字号为9 pt。

三、税务登记证和临时税务登记证副本套

(一)外皮材料:税务登记证副本和临时税务登记证副本采用枣红色牛皮纹人造革,成品尺寸:252mm×176mm,厚度:0.8mm。【税务登记证号】

(二)内垫材料:税务登记证副本和临时税务登记证副本采用2mm厚度的封面工业灰板2块,尺寸:168mm×118mm。

(三)聚乙烯发泡塑料:在内垫材料和外封皮之间增垫白色聚乙烯发泡塑料(简称海绵),起到使外套手感柔和的作用,尺寸为:165mm×115mm,左右各一片,厚度0.5mm。

(四)内封材料:税务登记证副本和临时税务登记证副本采用枣红色牛皮纹塑料膜,尺寸:252mm×176mm,厚度0.16mm。

(五)中间透明翻页:税务登记证副本和临时税务登记证副本采用白色透明软塑料膜制成夹页,税务登记证副本夹页贰张,临时税务登记证夹页壹张,正页规格:245mm×172mm,侧页规格:172mm×98mm,厚度:0.18mm。

(六)烫印:税务登记证、临时税务登记证、国徽、国家税务总局监制 采用金色电化铝凹烫硬印字,字体:楷体。税务登记证、临时税务登记证 字号为44pt, 国家税务总局监制 字号为30pt,国徽大小外边尺寸为35㎜×38㎜。

税务登记证件具体式样要求另行下发。

临时税务登记证

税 字 号

纳税人名称:

法定代表人(负责人):

地址:

临时税务登记类型:

经营范围:

扣缴义务:依法确定

证件有效期:

发证税务机关

年 月 日

国家税务总局监制

纳税人须知(临时副本)

一、纳税人税务登记内容发生变化的,应当自工商行政管理机关或者其他机关办理变更或者税务登记内容发生变化之日起三十日内,向原税务登记机关申报办理变更税务登记。

二、纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,按照规定不需要在工商行政管理机关或者其他机关办理注册登记的,应当自有关机关批准或宣告终止之日起十五日内向原税务登记机关申报办理注销税务登记。

三、纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更或者注销登记前,或者住所、经营地点变动前,向原税务登记机关申报办理注销税务登记,并在三十日内向迁达地税务机关申报办理税务登记。

四、纳税人被吊销营业执照或者被其他机关予以撤销登记的,应当自被吊销或者被撤销登记之日起十五日内向原税务登记机关申报办理注销税务登记。

五、纳税人应当按照法律、行政法规、行政规章的规定使用税务登记证件,税务登记证件不得转借、涂改、损毁、买卖或者伪造。

六、税务机关对税务登记证件实行定期验证和换证制度。纳税人应当在规定的期限内,持有关证件到主管税务机关办理验证或换证手续。

七、本证如有遗失,纳税人应当书面报告主管税务机关,并公开声明作废,同时申请补发。

八、临时税务登记有效期届满三十日前,向税务机关重新办理税务登记。

九、根据《税收征管法》第六十条的规定,纳税人未按照规定的期限申报办理税务登记、变更或者注销税务登记的,未按照规定将其全部银行帐号向税务机关报告的,由税务机关责令限期改正,可以处二千元以下罚款;情节严重的处二千元以上一万元以下罚款。

纳税人不办理税务登记的,由税务机关责令限期改正;逾期不改正的,经税务机关提请,由工商行政管理机关吊销其营业执照。

纳税人未按照规定使用税务登记证件、或者转借、涂改、损毁、买卖、伪造税务登记证件的,处二千元以上一万元以下罚款;情节严重的,处一万元以上五万元以下罚款。

十、根据《税收征管法实施细则》第十七条规定,从事生产、经营的纳税人应当自开立基本存款帐户或者其他存款帐户之日起十五日内,向主管税务机关书面报告其全部帐号;发生变化的,应当自变化之日起十五日内,向主管税务机关书面报告。

临时税务登记证

(副本)

税 字 号

纳税人名称:

附件1

国家税务总局监制

税务登记证件式样标准

一、税务登记证和临时税务登记证正本内芯

(一)纸张:税务登记证和临时税务登记证同样采用157克双面无光铜版纸,成品尺寸:400mm×290mm。 (二) 印刷:税务登记证和临时税务登记证采用浅红色底纹,深红色纽索花边框、黑字。 (三)文字及工艺:

1、税务登记证和临时税务登记证采用金色电化铝烫金,字体为大宋字号为51pt。 2、中央部位国徽采用无色荧光油墨印刷,金色电化铝烫金。 3、正文:字体为中宋,字号为19pt。

4、落款(国家税务总局监制):字体为中宋,字号为12pt。

5、在税务登记证和临时税务登记证正本的纽索花边内,增设了一条以字母“SHUIWU”(“税务”的汉语拼音)为元素组成的微缩文字线。微缩文字在放大镜下观看其组成的微小文字清晰可辨。

6、税务登记证和临时税务登记证的底纹以税徽标为元素生成的浮雕底纹,底纹中央有一按比例制作的光栅中国地图图案。 7、下花边内有一行文字,内容为“依法诚信纳税,共建小康社会”,字体为篆书。 二、税务登记证和临时税务登记证副本内芯

(一)纸张:税务登记证副本和临时税务登记证副本采用100克双胶纸,成品尺寸:234mm ×163mm;税务登记证副本内芯贰张共捌页,临时税务登记证副本内芯壹张共肆页。

(二)印刷:税务登记证副本和临时税务登记证副本采用浅红色底纹,黑字(与正本一样)。

(三)文字及工艺:税务登记证副本和临时税务登记证副本的底纹与正本一样,是以税徽标为元素生成的浮雕底纹,底纹中央有一按比例制作的光栅中国地图图案,标题字字体为大宋,字号为15pt;副本字字体为大宋,字号为12pt;代码及正文字体为楷体,字号为12pt;表格标题字体为楷体,字号为13pt;表格内容字体为楷体,字号为11 pt;注释内容为楷体,字号为9 pt。

三、税务登记证和临时税务登记证副本套

(一)外皮材料:税务登记证副本和临时税务登记证副本采用枣红色牛皮纹人造革,成品尺寸:252mm×176mm,厚度:0.8mm。 (二)内垫材料:税务登记证副本和临时税务登记证副本采用2mm厚度的封面工业灰板2块,尺寸:168mm×118mm。

(三)聚乙烯发泡塑料:在内垫材料和外封皮之间增垫白色聚乙烯发泡塑料(简称海绵),起到使外套手感柔和的作用,尺寸为:165mm×115mm,左右各一片,厚度0.5mm。

(四)内封材料:税务登记证副本和临时税务登记证副本采用枣红色牛皮纹塑料膜,尺寸:252mm×176mm,厚度0.16mm。

(五)中间透明翻页:税务登记证副本和临时税务登记证副本采用白色透明软塑料膜制成夹页,税务登记证副本夹页贰张,临时税务登记证夹页壹张,正页规格:245mm×172mm,侧页规格:172mm×98mm,厚度:0.18mm。

(六)烫印:“税务登记证”、“临时税务登记证”、“国徽”、“国家税务总局监制” 采用金色电化铝凹烫硬印字,字体:楷体。“税务登记证”、“临时税务登记证” 字号为44pt, “国家税务总局监制” 字号为30pt,“国徽”大小外边尺寸为35㎜×38㎜。 税务登记证件具体式样要求另行下发。

纳税人须知(临时副本)

一、纳税人税务登记内容发生变化的,应当自工商行政管理机关或者其他机关办理变更或者税务登记内容发生变化之日起三十日内,向原税务登记机关申报办理变更税务登记。

二、纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,按照规定不需要在工商行政管理机关或者其他机关办理注册登记的,应当自有关机关批准或宣告终止之日起十五日内向原税务登记机关申报办理注销税务登记。

三、纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更或者注销登记前,或者住所、经营地点变动前,向原税务登记机关申报办理注销税务登记,并在三十日内向迁达地税务机关申报办理税务登记。

四、纳税人被吊销营业执照或者被其他机关予以撤销登记的,应当自被吊销或者被撤销登记之日起十五日内向原税务登记机关申报办理注销税务登记。 五、纳税人应当按照法律、行政法规、行政规章的规定使用税务登记证件,税务登记证件不得转借、涂改、损毁、买卖或者伪造。 六、税务机关对税务登记证件实行定期验证和换证制度。纳税人应当在规定的期限内,持有关证件到主管税务机关办理验证或换证手续。 七、本证如有遗失,纳税人应当书面报告主管税务机关,并公开声明作废,同时申请补发。 八、临时税务登记有效期届满三十日前,向税务机关重新办理税务登记。

九、根据《税收征管法》第六十条的规定,纳税人未按照规定的期限申报办理税务登记、变更或者注销税务登记的,未按照规定将其全部银行帐号向税务机关报告的,由税务机关责令限期改正,可以处二千元以下罚款;情节严重的处二千元以上一万元以下罚款。

纳税人不办理税务登记的,由税务机关责令限期改正;逾期不改正的,经税务机关提请,由工商行政管理机关吊销其营业执照。

纳税人未按照规定使用税务登记证件、或者转借、涂改、损毁、买卖、伪造税务登记证件的,处二千元以上一万元以下罚款;情节严重的,处一万元以上五万元以下罚款。

十、根据《税收征管法实施细则》第十七条规定,从事生产、经营的纳税人应当自开立基本存款帐户或者其他存款帐户之日起十五日内,向主管税务机关书面报告其全部帐号;发生变化的,应当自变化之日起十五日内,向主管税务机关书面报告。

老板们看好了!营业执照、代码证、税务登记证将三证合一! 2014年7月国务院发布《关于促进市场公平竞争维护市场正常秩序的若干意见》倡导“三证合一”:改革市场准入制度。制定市场准入负面清单,国务院以清单方式明确列出禁止和限制投资经营的行业、领域、业务等,清单以外的,各类市场主体皆可依法平等进入;地方政府需进行个别调整的,由省级政府报经国务院批准。(发展改革委、商务部牵头负责)改革工商登记制度,推进工商注册制度便利化,大力减少前置审批,由先证后照改为先照后证。(工商总局、中央编办牵头负责)简化手续,缩短时限,鼓励探索实行工商营业执照、组织机构代码证和税务登记证“三证合一”登记制度。(县级以上地方各级人民政府负责)。

“三证合一”是指将市场主体原需办理的工商营业执照、组织机构代码证、税务登记证三证合为一证。申请企业只需一次登记,4个工作日后就能领取有税务登记号、组织机构代码号的工商营业执照,实现一证代替三证。

上海企业服务中心介绍,在原有市场准入登记方式下,企业和个体工商户要分别向工商、质监、税务三个部门进行申请登记,递交三次材料,分别取得营业执照、组织机构代码证、税务登记证。

“三证合一”改革后,各审批部门不再“单打独斗、各自审批”。企业和个体工商户只需按《市场主体准入登记“三证”材料清单》要求,在便民服务中心市场准入登记窗口递交一套申请材料,工商、质监、国税、地税等部门通过网上并联审批系统完成部门之间的数据交换和信息传输,实现同步联动审批。

“三证合一”改革后,审批效率大幅提高,办理时间将缩短,并且市场主体在办理银行、住建等手续以及后续经营时,均不需再提供组织机构代码证和税务登记证,“一证”管“三证”。

纳税人税种登记表

纳税人名称:

纳税人识别号: 电脑编码:

税务管理人员 : 审核日期 税务部门录入人员: 录入日期 福建省地方税务局 制 填表日期: 年 月 日年 月年 月 日 日

纳税人名称: 填表日期:

以下由税务机关填写:

注:

1、本表系纳税人根据工商登记的生产经营范围及税法的有关规定,对纳税事项的自行核定。 2、本表一式二份,纳税人填写后,交给主管税务机关。地税机关审核填写后退一份给纳税人。

纳税人税种登记表填表说明

纳税人识别号:填写税务登记证号码(统一代码15位,个体工商业户填写业主的身份证代码)。 纳税人名称:填写纳税人全称并加盖公章。 税务登记证:

发证日期:填写税务登记证发证年月。 登记证号码:填写税务登记证号码。

类 别:根据纳税人登记表的类别选择打“√”。

国地税共管户:选择打“√”,选择“是”,在“增值税纳税人”栏继续选择打“√”。

核算形式:在相应栏目选择打“√”。企业若采用电算化的应填写使用的软件版本(如:华兴电 脑软件等)。

建帐情况:根据纳税人建帐情况选择打“√”。 从业人员总数:填写全体职工人数。

富余人员:有安置富余、下岗人员单位填列。 营 业 税:应缴纳营业税的纳税人打“√”填列。 经营项目及税目:按营业执照上的主营与兼营填写。 企业所得税:应缴纳企业所得税纳税人打“√”填列。 查帐征税:查帐征收企业所得税纳税人打“√”填列。 季度预缴:查帐征收企业所得税纳税人选择打“√”。 核定征税:核定征收企业所得税纳税人打“√”填列。 资 源 税:应缴纳资源税纳税人打“√”填列。 产品名称:填写应纳资源税产品名称。 应税项目:按资源税征税项目填列。

土地增值税:应缴纳土地增值税纳税人打“√”填列。 应税项目:填列土地增值税应税项目。

房产税(城市房地产税):应缴纳房地产税纳税人打“√”填列。 计税类别:根据纳税人房源情况选择打“√”填列。 房产情况:根据纳税人房产情况相应填列。

车船税(车船使用牌照税):应缴纳车船使用税纳税人打“√”填列。 车船情况:根据纳税人车船拥有情况填列。

城镇土地使用税:应缴纳城镇土地使用税纳税人打“√”填列。 土地情况:根据缴纳城镇土地使用税纳税人土地情况填列。 印 花 税:应缴纳印花税纳税人打“√”填列。

税 目:纳税人应缴纳印花税的征税项目,有13个:1、购销合同;2、加工承揽合同;3、建设 工程勘察设技合同;4、建筑安装工程合同;5、财产租赁合同;6、货物运输合同;7、 仓储保管合同;8、借款合同;9、财产保险合同;10、技术合同;11、产权转移书据;12、 营业帐簿;13、权利许可证照。 范 围:纳税人应缴纳印花税的范围。

税务登记表

(适用于单位纳税人)

纳税人名称 税务登记代码 纳税人管理码

填表日期: 年 月 日

宜春市国家税务局 宜春市地方税务局【税务登记证号】

监制

填 表 说 明

一、本表适用于各类单位纳税人填用。

二、从事生产、经营的纳税人应当自领取营业执照,或者自有关部门批准设立之日起30日内,或者自纳税义务发

生之日起30日内,到税务机关领取税务登记表,填写完整后提交税务机关,办理税务登记。

三、办理税务登记应当出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件留存税务机关): 1.营业执照副本或其他核准执业证件原件及其复印件; 2.组织机构代码证书副本原件及其复印件;

3.注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件;如为自有房产,请提供产权证或买

卖契约等合法的产权证明原件及其复印件;如为租赁的场所,请提供租赁协议原件及其复印件,出租人为自然人的还须提供产权证明的复印件;如生产、经营地址与注册地址不—致,请分别提供相应证明;

4.公司章程复印件;

5.有权机关出具的验资报告或评估报告原件及其复印件;

6.法定代表人(负责人)居民身份证、护照或其他证明身份的合法证件原件及其复印件;复印件分别粘贴在税

务登记表的相应位置上:

7.纳税人跨县(市)设立的分支机构办理税务登记时,还须提供总机构的税务登记证(国、地税)副本复印件; 8. 改组改制企业还须提供有关改组改制的批文原件及其复印件; 9.税务机关要求提供的其他证件资料。

四、纳税人应向税务机关申报办理税务登记。完整、真实、准确、按时地填写此表。 五、使用碳素或蓝墨水的钢笔填写本表。

六、本表—式二份(国地税联办税务登记的本表—式三份)。税务机关留存—份,退回纳税人—份(纳税人应妥善

保管,验换证时需携带查验)。

七、纳税人在新办或者换发税务登记时应报送房产、土地和车船有关证件,包括:房屋产权证、土地使用证、机动

车行使证等证件的复印件。 八、表中有关栏目的填写说明:

1.“纳税人名称”栏:指《企业法人营业执照》或《营业执照》或有关核准执业证书上的“名称”;【税务登记证号】

2.“身份证件名称”栏:—般填写“居民身份证”,如无身份证,则填写“军官证”、“士兵证”、“护照”等有效

身份证件;

3.“注册地址”栏:指工商营业执照或其他有关核准开业证照上的地址。 4.“生产经营地址”栏:填办理税务登记的机构生产经营地地址。 5.“国籍或地址”栏:外国投资者填国籍,中国投资者填地址。

6.“登记注册类型”栏:即经济类型,按营业执照的内容填写;不需要领取营业执照的,选择“非企业单位”

或者“港、澳、台商企业常驻代表机构及其他”、“外国企业”;如为分支机构,按总机构的经济类型填写。

分类标准:

110国有企业 120集体企业 130股份合作企业 141国有联营企业 142集体联营企业 143国有与集体联营企业 149其他联营企业 151国有独资公司 159其他有限责任公司 160股份有限公司 171私营独资企业 172私营合伙企业 173私营有限责任公司 174私营股份有限公司 190其他企业

210合资经营企业(港或澳、台资) 220合作经营企业(港或澳、台资) 230港、澳、台商独资经营企业 240港、澳、台商独资股份有限公司 310中外合资经营企业 320中外合作经营企业 330外资企业 340外商投资股份有限公司

400港、澳、台商企业常驻代表机构及其他. 500外国企业 600非企业单位 7.“投资方经济性质”栏:单位投资的,按其登记注册类型填写;个人投资的,填写自然人。 8.“证件种类”栏:单位投资的,填写其组织机构代码证;个人投资的,填写其身份证件名称。

9.“国标行业”栏:按纳税人从事生产经营行业的主次顺序填写, 其中第—个行业填写纳税人的主行业。

税务登记表

(适用于单位纳税人)

以下由税务机关填写:

以下由税务机关填写:

注:投资方(股东、发起人)补充信息、分支机构信息可另附表填写。

“三证合一”后纳税人识别号有何变化?

为全面推进“三证合一、一照一码”登记制度改革,进一步做好法人和其他组织统一社会信用代码与纳税人识别号的衔接工作,国家税务总局近日发布《关于修订纳税人识别号代码标准的公告》,明确已取得统一社会信用代码的法人和其他组织,其纳税人识别号使用18位的“统一社会信用代码”。

税务总局征管和科技发展司有关负责人介绍,纳税人原来分别到工商、质检、税务部门办理的营业执照、组织机构代码证和税务登记证(“三证”),对应的有三个代码:工商注册号、组织机构代码、纳税人识别号。实行“三证合一、一照一码”登记制度改革后,原来需要办理的三个证件合并为一个营业执照,三个代码合并为统一社会信用代码。此次修订正是顺应改革要求,将法人和其他组织的纳税人识别号和统一社会信用代码统一起来。

公告对已取得统一社会信用代码和未取得统一社会信用代码的纳税人分别作出了赋码规定。已取得统一社会信用代码的法人和其他组织,其纳税人识别号直接使用18位的“统一社会信用代码”。以统一社会信用代码、身份证等为有效身份证明的临时纳税人,其纳税人识别号由“L”+“统一社会信用代码”或“L”+“身份证件号码”组成。

公告明确,未取得统一社会信用代码的个体工商户以及以居民身份证等有效身份证明办理税务登记的纳税人,其纳税人识别号仍然由“身份证件号码”+“2位顺序码”组成。“三证合一、一照一码”登记制度改革前已设立但未取得统一社会信用代码的法人和其他组织,以及自然人等其他各类纳税人,其纳税人识别号的编码规则仍按原来规定执行。这样减少了对已登记纳税人的影响和负担,保证了未取得统一社会信用代码的纳税人正常办理涉税事项。

税务总局税收科学研究所所长李万甫表示,纳税人识别号是纳税人、扣缴义务人被赋予全国唯一的纳税识别代码,是税务机关办理业务、进行数据信息内外部交换和共享的基础。“三证合一、一照一码”改革将税务登记信息整合到统一社会信用代码中,有利于全面落实商事制度改革要求,减少市场主体在各部门重复报送材料,重复数据采集,最大限度实现信息共享,为市场主体提供便利、减轻负担,为大众创业、万众创新增添新动力。

为确保“三证合一、一照一码”登记制度改革在税务系统落实到位,税务总局及时进行安排部署,要求各地加强组织领导,强化业务培训,做好系统支持,优化纳税服务,并对各地执行情况进行了专项督查。各级税务部门认真落实改革要求,细化工作措施,做好政策衔接和落实,国庆长假期间工作不间断,确保了改革措施及时落地。广东省建立了国地税与工商、质检等部门信息共享机制和数据对比纠错机制。甘肃省国税局搭建省级信息共享交换平台,统筹做好数据交换、配套制度、过渡衔接等方面的工作。江苏省国税局集中专业力量对“三证合一”软件进行升级改造,确保现有登记模式向“三证合一、一照一码”平稳过渡。

本文来源:http://www.gbppp.com/jd/444097/

推荐访问:税务登记证号查询 税务登记证号是什么