【www.gbppp.com--手工制作】

营改增后有关税收分类编码的常见问题处理

问题一:税收分类编码库不全怎么办?比如说没有5%和1.5%的。

答:最新版开票软件160425版本,正常情况下第一次进入系统会自动更新税收分类编码,出现提示窗口,后台更新过程需几分钟。若进入系统时未提示更新,可尝试重启开票软件或手工更新。手工更新步骤:“系统设置”——“编码管理”——“商品和服务税收分类编码”,然后点击上方的“更新”按钮;更新完成后查看窗口的右下角,显示4140条。如图所示。

问题二:如何选择税收分类编码?

答:在选择税收分类编码时,一般有两种方法:其一,通过检索关键字,找到对应的分类编码信息;其二,利用窗口左侧的分类结构,点击后逐级展开,快速定位查找对象所属的分类或者近似的分类。

问题三:生活服务业的小规模纳税人,如何设置税率为3%的编码?

答:生活服务业对应的税率是6%,而根据企业性质有所区分,一般纳税人对应6%税率,小规模则需设为3%的税率。

操作方法:打开商品编码---点“添加”---选择正确的税收分类编码,对应税率6%--- 手工将税率栏中的6%改为3%---点“保存”。

问题四:营改增初期咨询较多的几种税收分类编码例举

答:餐饮:3070401, 餐饮服务

住宿:3070402, 住宿服务

物业费:3040801,企业管理费

旅游:3070301,旅游服务

娱乐:3070302,娱乐服务

日常生活服务业:3070599,其他居民日常服务【纳税人编码】

问题五:适用于简易征收的或享受优惠政策的企业,如何正确选择税收分类编

码和税率?

答:在选择税收分类时,先按照行业正确选择;然后将下方的“享受优惠政策”改为“是”,在 “优惠政策”栏中选择适用的优惠政策;最后“税率”栏会自动更新到对应的税率。

附:全国推开营改增后最新增值税税率表

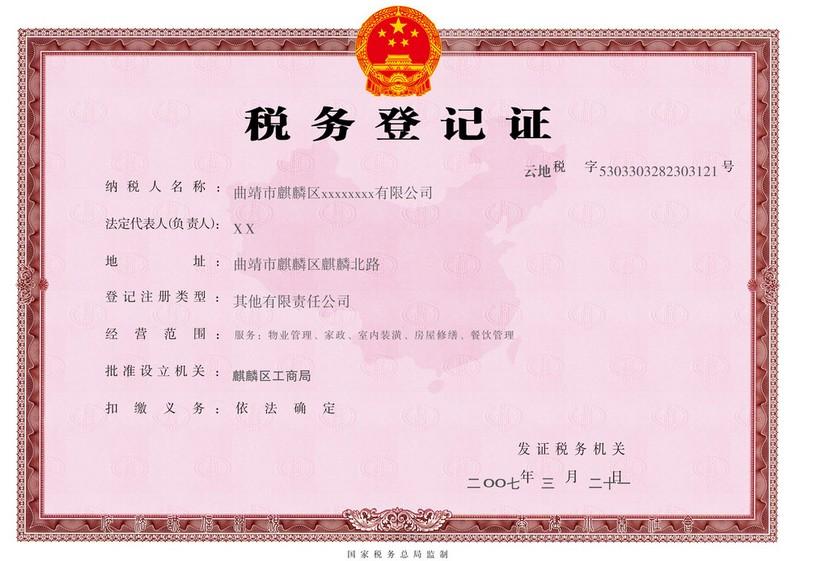

纳税人税种登记表

纳税人名称:

纳税人识别号: 电脑编码:

税务管理人员 : 审核日期 税务部门录入人员: 录入日期 福建省地方税务局 制 填表日期: 年 月 日年 月年 月 日 日

纳税人名称: 填表日期:

以下由税务机关填写:

注:

1、本表系纳税人根据工商登记的生产经营范围及税法的有关规定,对纳税事项的自行核定。 2、本表一式二份,纳税人填写后,交给主管税务机关。地税机关审核填写后退一份给纳税人。

纳税人税种登记表填表说明

纳税人识别号:填写税务登记证号码(统一代码15位,个体工商业户填写业主的身份证代码)。 纳税人名称:填写纳税人全称并加盖公章。 税务登记证:

发证日期:填写税务登记证发证年月。 登记证号码:填写税务登记证号码。

类 别:根据纳税人登记表的类别选择打“√”。

国地税共管户:选择打“√”,选择“是”,在“增值税纳税人”栏继续选择打“√”。

核算形式:在相应栏目选择打“√”。企业若采用电算化的应填写使用的软件版本(如:华兴电 脑软件等)。

建帐情况:根据纳税人建帐情况选择打“√”。 从业人员总数:填写全体职工人数。

富余人员:有安置富余、下岗人员单位填列。 营 业 税:应缴纳营业税的纳税人打“√”填列。 经营项目及税目:按营业执照上的主营与兼营填写。 企业所得税:应缴纳企业所得税纳税人打“√”填列。 查帐征税:查帐征收企业所得税纳税人打“√”填列。 季度预缴:查帐征收企业所得税纳税人选择打“√”。 核定征税:核定征收企业所得税纳税人打“√”填列。 资 源 税:应缴纳资源税纳税人打“√”填列。 产品名称:填写应纳资源税产品名称。 应税项目:按资源税征税项目填列。

土地增值税:应缴纳土地增值税纳税人打“√”填列。 应税项目:填列土地增值税应税项目。

房产税(城市房地产税):应缴纳房地产税纳税人打“√”填列。 计税类别:根据纳税人房源情况选择打“√”填列。 房产情况:根据纳税人房产情况相应填列。

车船税(车船使用牌照税):应缴纳车船使用税纳税人打“√”填列。 车船情况:根据纳税人车船拥有情况填列。

城镇土地使用税:应缴纳城镇土地使用税纳税人打“√”填列。 土地情况:根据缴纳城镇土地使用税纳税人土地情况填列。 印 花 税:应缴纳印花税纳税人打“√”填列。

税 目:纳税人应缴纳印花税的征税项目,有13个:1、购销合同;2、加工承揽合同;3、建设 工程勘察设技合同;4、建筑安装工程合同;5、财产租赁合同;6、货物运输合同;7、 仓储保管合同;8、借款合同;9、财产保险合同;10、技术合同;11、产权转移书据;12、 营业帐簿;13、权利许可证照。 范 围:纳税人应缴纳印花税的范围。

纳税人常用文书填写范本

目 录

1.税务登记类„„„„„„„„„„„„„„„„„„„4

1.1变更税务登记表……………………………………………4 1.2停业复业(提前复业)报告书…………………………5 1.3注销税务登记申请审批表 …………………………………6 1.4重新税务登记申请审批表 …………………………………7 1.5扣缴义务人登记表…………………………………………8 1.6税务证件挂失报告表………………………………………9 1.7土地使用权转移登记表……………………………………10 1.8建筑业工程项目情况登记表………………………………11

2.发票类……………………………………………………13

2.1纳税人领购发票票种核定申请………………………………13 2.2代开发票申请表……………………………………………14 2.3发票验旧情况报告表………………………………………15 2.4发票缴销登记表……………………………………………16 2.5发票挂失/损毁报告表………………………………………17

3.证明管理类 „„„„„„„„„„„„„„„„„„18

3.1服务贸易等项目对外支付出具《税务证明》申请表…………18 3.2涉税证明申请表……………………………………………20

4.申报征收类„„„„„„„„„„„„„„„„„„22

4.1福建省地方税(费)综合申报表……………………………22 4.2福建省地方税(费)临时纳税业务申报表……………………23 4.3中华人民共和国企业所得税月(季)度预缴纳税申报表(A类) ………24 4.4中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)…………26

4.5中华人民共和国企业所得税汇总纳税分支机构分配表………27 4.6代扣代缴、代收代缴税款报告表„„„„„„„„„„„„„28 4.7土地使用权转移纳税申报表„„„„„„„„„„„„„„„29 4.8耕地占用税纳税申报表„„„„„„„„„„„„„„„„„30 4.9契税纳税申报表„„„„„„„„„„„„„„„„„„„„31 4.10退(抵)税申请审批表„„„„„„„„„„„„„„„„„32

5.规费类„„„„„„„„„„„„„„„„„„„„33

5.1社会保险登记表„„„„„„„„„„„„„„„„„„„„33 5.2社会保险费费种登记表„„„„„„„„„„„„„„„„„34 5.3社会保险变更登记表„„„„„„„„„„„„„„„„„„35 5.4注销社会保险登记申请审批表„„„„„„„„„„„„„„36 5.5福建省社会保险费申报表„„„„„„„„„„„„„„„„37 5.6社会保险费申报明细表„„„„„„„„„„„„„„„„„38 5.7福建省残疾人就业保障金申报表„„„„„„„„„„„„„39

1.1变更税务登记表

变更税务登记表

1.2停业复业(提前复业)报告书【纳税人编码】

停业复业(提前复业)报告书

2.已缴还或领用税务资料的纳税人,在“是”字上划钩,未缴还或未领用税务资料的纳税人,在“否”字上划钩。

3.纳税人在停业期间有义务缴纳税款的,在“停业期是(否)纳税”项目的“是”字上划钩,然后填写后面内容;没有纳税义务的,在“停业期是(否)纳税”项目的“否”字上划钩,后面内容不用填写。

纳税人登记注册类型代码填报要求:

用3位数字表示。纳税人登记注册类型根据下表填列:“”

“三证合一”后纳税人识别号有何变化?

为全面推进“三证合一、一照一码”登记制度改革,进一步做好法人和其他组织统一社会信用代码与纳税人识别号的衔接工作,国家税务总局近日发布《关于修订纳税人识别号代码标准的公告》,明确已取得统一社会信用代码的法人和其他组织,其纳税人识别号使用18位的“统一社会信用代码”。

税务总局征管和科技发展司有关负责人介绍,纳税人原来分别到工商、质检、税务部门办理的营业执照、组织机构代码证和税务登记证(“三证”),对应的有三个代码:工商注册号、组织机构代码、纳税人识别号。实行“三证合一、一照一码”登记制度改革后,原来需要办理的三个证件合并为一个营业执照,三个代码合并为统一社会信用代码。此次修订正是顺应改革要求,将法人和其他组织的纳税人识别号和统一社会信用代码统一起来。

公告对已取得统一社会信用代码和未取得统一社会信用代码的纳税人分别作出了赋码规定。已取得统一社会信用代码的法人和其他组织,其纳税人识别号直接使用18位的“统一社会信用代码”。以统一社会信用代码、身份证等为有效身份证明的临时纳税人,其纳税人识别号由“L”+“统一社会信用代码”或“L”+“身份证件号码”组成。

公告明确,未取得统一社会信用代码的个体工商户以及以居民身份证等有效身份证明办理税务登记的纳税人,其纳税人识别号仍然由“身份证件号码”+“2位顺序码”组成。“三证合一、一照一码”登记制度改革前已设立但未取得统一社会信用代码的法人和其他组织,以及自然人等其他各类纳税人,其纳税人识别号的编码规则仍按原来规定执行。这样减少了对已登记纳税人的影响和负担,保证了未取得统一社会信用代码的纳税人正常办理涉税事项。

税务总局税收科学研究所所长李万甫表示,纳税人识别号是纳税人、扣缴义务人被赋予全国唯一的纳税识别代码,是税务机关办理业务、进行数据信息内外部交换和共享的基础。“三证合一、一照一码”改革将税务登记信息整合到统一社会信用代码中,有利于全面落实商事制度改革要求,减少市场主体在各部门重复报送材料,重复数据采集,最大限度实现信息共享,为市场主体提供便利、减轻负担,为大众创业、万众创新增添新动力。【纳税人编码】

为确保“三证合一、一照一码”登记制度改革在税务系统落实到位,税务总局及时进行安排部署,要求各地加强组织领导,强化业务培训,做好系统支持,优化纳税服务,并对各地执行情况进行了专项督查。各级税务部门认真落实改革要求,细化工作措施,做好政策衔接和落实,国庆长假期间工作不间断,确保了改革措施及时落地。广东省建立了国地税与工商、质检等部门信息共享机制和数据对比纠错机制。甘肃省国税局搭建省级信息共享交换平台,统筹做好数据交换、配套制度、过渡衔接等方面的工作。江苏省国税局集中专业力量对“三证合一”软件进行升级改造,确保现有登记模式向“三证合一、一照一码”平稳过渡。

纳税人识别号,一律由15位码(字符型)组成,其中:

企业、事业单位等组织机构纳税人,以国家技术监督局编制的9位码(其中区分主码位与

校验位之间 的“-”符省略不打印)并在其前面加挂6位行政区划码共15位码,作为其“纳税人识别号”;国家税务总局下达的纳税人代码为15位,其中:1—2位为省、 市代码,3—6位为地区代码,7—8位为经济性质代码,9—10位行业代码,11—15位为各地自设的顺序码。

个体工商户和其他缴纳个人所得税的中国公民,以公安部编制的居民身份证15位码为其

“纳税人识 别号”;对外国人以其国别加护照号码作为其“纳税人识别号”

根据《国务院批转国家技术监督局等部门关于建立企业、事业单位和社会团体统一代码标

识制度的报告的通知》和《中华人民共和国税收征收管理法》及其《中华人民共和国税收征收管理法实施细则》的规定,纳税人在申请办理或更换税务登记时,应当提供技术监督机关颁发的全国统一代码证书。纳税人识别号一律由15位码组成,具体有以下三种类型:

1、企业、事业单位等组织机构的纳税人,以国家技术监督局编制的9位码并在前面加挂

6位行政区划码共15位码,作为其纳税人识别号;

2、个体工商户和其他缴纳个人所得税的中国公民,以公安部编制的居民身份证15位码作

为其纳税人识别号;

3、对外国人员以其国别加护照号码作为其纳税人识别号。

填 表 说 明

一、本表适用于各类单位纳税人填用。

二、表中有关栏目的填写说明:

1、“纳税人名称”栏:指《企业法人营业执照》或《营业执照》或有关核准

执业证书上的“名称”;

2、“身份证件名称”栏:一般填写“居民身份证”,如无身份证,则填写“军

官证”、“士兵证”、“护照”等有效身份证件;

3、“生产经营期限”栏:按照工商营业执照或有关执业证书上的生产经营期限

填写。如:年 月 日至 年 月 日或长期等。

4、“开业(设立)日期”栏:指企业实际投产经营(含试生产、试营业)日期

填写,尚未投资经营的可按计划日期填写,并予注明。

5.“注册地址”栏:指工商营业执照或其他有关核准开业证照上的地址。

6.“生产经营地址”栏:指纳税人从事生产经营的实际场所地址。

7.“国籍或地址”栏:外国投资者填国籍,中国投资者填地址。

8.“登记注册类型”栏:即经济类型,按营业执照的内容填写;不需要领取营

业执照的,选择“非企业单位”或者“港、澳、台商企业常驻代表机构及其他”、“外国企业”;如为分支机构,按总机构的经济类型填写。

分类标准:

110国有企业 120集体企业 130股份合作企业 141国有联营企业142集体联

营企业 143国有与集体联营企业149其他联营企业 151国有独资公司159其他有限责任公司160股份有限公司 171私营独资企业 172私营合伙企业 173私营有限责任公司 174私营股份有限公司175个人独资企业 190其他内资企业 210 (港澳台商)合资经营企业220 (港澳台商)合作经营企业230 (港澳台商)独资经营企业 240 港澳台商投资股份有限公司251 (港澳台商)企业常驻代表机构252(港澳台商)提供劳务承包工程作业企业253支付单位扣缴预提所得税企业(港或澳台资)254(港澳台商)国际运输企业259其他港澳台商外国企业310 中外合资经营企业 320 中外合作经营企业 330 外资企业 340 外商投资股份有限公司 351外国企业常驻代表机构352提供劳务、承包工程作业企业353支付单位扣缴预提所得税企业354国际运输企业359其他外国企业500非企业单位

9、“投资方经济性质”栏:单位投资的,按其登记注册类型填写;个人投资的,

填写自然人。

10、“证件种类”栏:单位投资的,填写其组织机构代码证;个人投资的,填

写其身份证件名称。

11、“国标行业”栏:按纳税人从事生产经营主行业的主次顺序填写,其中:

第一个行业填写纳税人的主行业。

国民经济行业分类标准(GB/T 4754-2002) 。

A、农、林、牧、渔业

01 农业 02 林业 03 畜牧业04 渔业 05农、林、牧、渔服务业

B、采矿业

06 煤炭开采和洗选业 07 石油和天然气开采业 08 黑色金属矿采选业 09

有色金属矿采选业 10 非金属矿采选业 11其他采矿业

C、制造业

13 农副食品加工业14 食品制造业 15饮料制造业16烟草制品业

17 纺织业 18纺织服装、鞋、帽制造业 19 皮革、毛皮、羽毛(绒)及其制品业 20 木材加工及木、竹、藤、棕、草制品业21 家具制造业 22 造纸及纸制品业 23 印刷业和记录媒介的复制 24 文教体育用品制造业

25 石油加工、炼焦及核燃料加工业 26 化学原料及化学制品制造业

27 医药制造业 28 化学纤维制造业29 橡胶制品业 30 塑料制品业 31 非金属矿物制品业 32 黑色金属冶炼及压延加工业

33 有色金属冶炼及压延加工业 34 金属制品业 35 通用设备制造业 36 专用设备制造业 37 交通运输设备制造业 39 电气机械及器材制造业 40 通信设备、计算机及其他电子设备制造业 41 仪器仪表及文化、办公用机械制造业 42 工艺品及其他制造业 43 废弃资源和废旧材料回收加工业

D、电力、燃气及水的生产和供应业

44 电力、热力的生产和供应业 45 燃气生产和供应业46 水的生产和供应业

E、建筑业

47 房屋和土木工程建筑业 48 建筑安装业 49 建筑装饰业 50 其他建筑业

F、交通运输、仓储和邮政业

51 铁路运输业 52 道路运输业53 城市公共交通业 54 水上运输业

55 航空运输业 56 管道运输业 57 装卸搬运及其他运输服务业 58 仓储业 59 邮政业

G、信息传输、计算机服务和软件业

60 电信和其他信息传输服务业 61 计算机服务业 62 软件业

H、批发和零售业

63 批发业 65 零售业 I、住宿和餐饮业 66 住宿业 67 餐饮业 J、金 融 业

68 银行业 69 证券业 70 保险业 71 其他金融活动

K、房地产业 72 房地产业

L、租赁和商务服务业 73 租赁业 74 商务服务业

M、科学研究、技术服务和地质勘查业

75 研究与试验发展 76专业技术服务业77科技交流和推广服务业 78 地质勘查业

N、水利、环境和公共设施管理业

79水利管理业 80 环境管理业 81 公共设施管理业

O、居民服务和其他服务业 82 居民服务业 83 其他服务业 P、教 育 84 教育 Q、卫生、社会保障和社会福利业

85 卫生 86 社会保障业 87 社会福利业

R、文化、体育和娱乐业

88 新闻出版业 89 广播、电视、电影和音像业 90 文化艺术业 91 体育 92 娱乐业

S、公共管理与社会组织

93 中国共产党机关 94 国家机构 95 人民政协和民主党派 96 群众社 团、社会团体和宗教组织 97 基层群众自治组织

T、国际组织 98 国际组织

税务登记表

纳税人名称(公章):

法定代表人(负责人)签章:

填表日期: 年 月 日

重庆市巴南区地方税务局

填 表 须 知

一、本表适用于企事业单位和个人办理税务登记填用;

二、报送此表时还应附送如下资料:

1、营业执照或其他核准执业证件及复印件;

2、有关合同、章程、协议书及复印件;

3、银行帐号证明及复印件;

4、法定代表人(负责人)或业主居民身份证、护照或者其他证明身份的合法证件及复印件;

5、组织机构统一代码证书及复印件;

6、税务机关需要的其他资料。

三、本表一式三份,税务机关自存二份,退纳税人一份;

四、本表应用钢笔填写,字迹应清晰、工整。

(由税务机关填写)

税务登记证件发放日期: 年 月 日

税务登记经办人:

税务登记机关(公章):

基 础 信 息

营改增后有关税收分类编码的常见问题处理

问题一:税收分类编码库不全怎么办?比如说没有5%和1.5%的。

答:最新版开票软件160425.01版本,正常情况下第一次进入系统会自动更新税收分类编码,出现提示窗口,后台更新过程需几分钟。若进入系统时未提示更新,可尝试重启开票软件或手工更新。手工更新步骤:“系统设置”——“编码管理”——“商品和服务税收分类编码”,然后点击上方的“更新”按钮;更新完成后查看窗口的右下角,显示4140条。如图所示。

问题二:如何选择税收分类编码?

答:在选择税收分类编码时,一般有两种方法:其一,通过检索关键字,找到对应的分类编码信息;其二,利用窗口左侧的分类结构,点击后逐级展开,快速定位查找对象所属的分类或者近似的分类。

问题三:生活服务业的小规模纳税人,如何设置税率为3%的编码?

答:生活服务业对应的税率是6%,而根据企业性质有所区分,一般纳税人对应6%税率,小规模则需设为3%的税率。

操作方法:打开商品编码---点“添加”---选择正确的税收分类编码,对应税率6%--- 手工将税率栏中的6%改为3%---点“保存”。

问题四:营改增初期咨询较多的几种税收分类编码例举

答:餐饮:3070401, 餐饮服务

住宿:3070402, 住宿服务

物业费:3040801,企业管理费

旅游:3070301,旅游服务

娱乐:3070302,娱乐服务

日常生活服务业:3070599,其他居民日常服务

问题五:适用于简易征收的或享受优惠政策的企业,如何正确选择税收分类编

码和税率?

答:在选择税收分类时,先按照行业正确选择;然后将下方的“享受优惠政策”改为“是”,在 “优惠政策”栏中选择适用的优惠政策;最后“税率”栏会自动更新到对应的税率。

附:全国推开营改增后最新增值税税率表

本文来源:http://www.gbppp.com/xq/423265/

推荐访问:纳税人编码是什么 纳税人编码在哪里