【www.gbppp.com--汽车知识】

综合法律门户网站

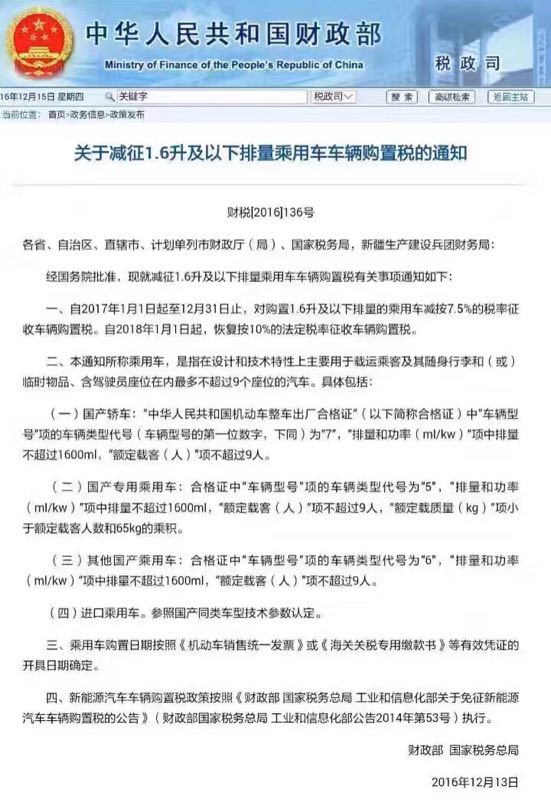

财政部、国家税务总局关于减征1.6升及以下排量乘用车车辆购置税

的通知(2015年)

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

经国务院批准,现就减征1.6升及以下排量乘用车车辆购置税有关事项通知如下:

一、自2015年10月1日起至2016年12月31日止,对购置1.6升及以下排量乘用车减按5%的税率征收车辆购置税。

二、本通知所称乘用车,是指在设计和技术特性上主要用于载运乘客及其随身行李和(或)临时物品、含驾驶员座位在内最多不超过9个座位的汽车。具体包括:

(一)国产轿车:“中华人民共和国机动车整车出厂合格证”(以下简称合格证)中“车辆型号”项的车辆类型代号(车辆型号的第一位数字,下同)为“7”,“排量和功率(ml/kw)”项中排量不超过1600ml,“额定载客(人)”项不超过9人。

(二)国产专用乘用车:合格证中“车辆型号”项的车辆类型代号为“5”,“排量和功率(ml/kw)”项中排量不超过1600ml,“额定载客(人)”项不超过9人,“额定载质量(kg)”项小于额定载客人数和65kg的乘积。

(三)其他国产乘用车:合格证中“车辆型号”项的车辆类型代号为“6”,“排量和功率(ml/kw)”项中排量不超过1600ml,“额定载客(人)”项不超过9人。

(四)进口乘用车。参照国产同类车型技术参数认定。

三、乘用车购置日期按照《机动车销售统一发票》或《海关关税专用缴款书》等有效凭证的开具日期确定。

四、购置符合本通知规定的车辆,已按全额缴纳车辆购置税的,多征税款可按有关规定予以退还。

五、新能源汽车车辆购置税政策按照《财政部 国家税务总局 工业和信息化部关于免征新能源汽车车辆购置税的公告》(财政部 国家税务总局 工业和信息化部公告2014年第53号)执行。

请遵照执行。

财政部

国家税务总局

2015年9月29日

来源:

关于1.6以下排量车的优惠政策问答:

1、1.6升及以下排量乘用车的车辆购置税减税政策能减多少税? 答:按《中华人民共和国车辆购置税暂行条例》规定,车辆购置税的税率是10%,一般情况是以购车发票价格(或国家税务总局核定的该车最低计税价格),扣除增值税后作为计税依据,按10%税率计征车购税。如果您购入一辆1.6升及以下排量乘用车,购车价格(或国家税务总局核定的该车最低计税价格)是11.7万元,扣除增值税后车辆购置税计税价格是10万元,原来需要缴纳车辆购置税1万元(10万元×10%)。按5%税率减征后,需要缴纳车辆购置税0.5万元(10万元×5%),减了一半的税。

2、享受减税政策的1.6升及以下排量乘用车仅指国产车吗?减按5%的税率征收车辆购置税的1.6升及以下排量乘用车,可以是国产车,也可以是进口车。

3、乘用车是什么意思?答:本次享受减税政策乘用车是指在设计和技术特性上主要用于载运乘客及其随身行李和(或)临时物品、含驾驶员座位在内最多不超过9个座位的汽车。

4、如何具体确定所购车辆是否享受减税政策?答:如果您购买的是国产车,下列3种情形享受减税政策:一是国产轿车:“中华人民共和国机动车整车出厂合格证”(以下简称合格证)中“车辆型号”项的车辆类型代号(车辆型号的第一位数字,下同)为“7”,“排量和功率(ml/kw)”项中排量不超过1600ml,“额定载客(人)”项不超过9人。二是国产专用乘用车:合格证中“车辆型号”项的车辆类型代号为“5”,“排量和功率(ml/kw)”项中排量不超过1600ml,“额定载客(人)”项不超过9人,“额定载质量(kg)”项小于额定载客人数和65kg的乘积。三是其他国产乘用车:合格证中“车辆型号”项的车辆类型代号为“6”,“排量和功率(ml/kw)”项中排量不超过1600ml,“额定载客(人)”项不超过9人。如果您购买了进口车,应参照国产同类车型技术参数认定。

5、什么时候买的车可以享受减税政策?答:自2015年10月1日起至2016年12月31日止,对购置1.6升及以下排量乘用车减按5%的税率征收车辆购置税。也就是说,购置日期在2015年10月1日(含)以后的,在减税范围的车辆,可以享受减税政策规定。

6、如何判定车辆购置日期?答:乘用车购置日期按照《机动车销售统一发票》或《海关关税专用缴款书》等有效凭证的开具日期确定。

7、符合规定的车辆没有享受到减税政策该怎么办?答:购置了符合减税规定的车辆,但由于种种原因按10%税率全额缴纳了车辆购置税的,多征税款可向车辆购置税的征税部门申请退还。

8、我买的是新能源汽车,也能享受减税政策吗?答:符合《财政部 国家税务总局工业和信息化部关于免征新能源汽车车辆购置税的公告》(财政部 国家税务总局 工业和信息化部公告2014年第53号)规定的新能源汽车,享受免征车辆购置税的政策。

9.受赠、获奖或以其他方式取得并自用应税车辆应在什么时候纳税?答:根据《中华人民共和国车辆购置税暂行条例》(中华人民共和国国务院令第294号)的规定:“纳税人购买自用应税车辆的,应当自购买之日起60日内申报纳税;进口自用应税车辆的,应当自进口之日起60日内申报纳税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应当自取得之日起60日内申报纳税。车辆购置税税款应当一次缴清。”

车主进行纳税申报时还需要提供车主身份证明原件及复印件、车辆价格证明原件及复印件、车辆合格证明原件及复印件。 上网下载、打印《车辆购置税申报表》,纸质申报表一式两份

2017年汽车新政已出台,这些变化有必要提前知道!

对汽车爱好者来说,2016年的最后一个月并不平静。一夜之间,国家出台豪车加收10%消费税的政策让不少车主大跌眼镜,五大城市将试点新能源汽车号牌又引起新一轮的焦点讨论。那么,2017年又会出现哪些与汽车相关的新政呢?

购置税减半政策或将取消【1.6排量汽车购置税】

2015年10月,国家开始对1.6L及以下排量小型汽车实行购置税减半政策。这一政策刺激了汽车消费,在过去一年多的时间里,小排量汽车的销量进入前所未有的发展期。而这一政策将于今年年底到期,站在各大车企的角度,大家无疑都希望这一政策能够在2017年里继续延续。究竟发改委及工业和信息化部门会怎么做,我们拭目以待。

新一批免征购置税汽车名单公布

如果购置税减半政策的取消令你大失所望,新一批免征购置税汽车名单可能会令你耳目一新。近日,工信部公布了第九批《免征车辆购置税的新能源汽车车型目录》,有73款乘用车在名单之列,这个数字相较于第八批的名单新增了一半。

从本次入选的车型来看,纯电动车方面,像比亚迪腾势、比亚迪e3、宋EV、东风小康EC36、奇瑞 eQ1、华泰圣达菲SEV170、长城C30EV、知豆D1/D2、奔奔EV等熟知车型都正式入选。插电式混合动力车则有宝马i3/X1 xDriver、奥迪A6L、红旗等车型。此外,这批名单中还新增了上汽荣威950这款燃料电池汽车。

“国六”尾气排放标准将实施

2017年1月1日起,北京、上海等一线城市将开始实施“国六”最新尾气排放标准,预计2018年向全国推广。“国六”的排放标准要比“国五”严格50%以上,实施“国六”标准之后,汽油车的一氧化碳排放量将降低50%,总碳氢化物和非甲烷总烃的排放量也要下降50%,氮氢化合物排放下降42%。

相对应地,受“国六”影响,排量处于“国五”标准的车辆,价格将会有所下降;满足“国六”排放标准的车辆,价格则会上升。二手车车主可根据自身车况,考虑自己的旧车是应该及时出手,还是待价而沽。

新能源车补贴政策继续推行

2013年起,为鼓励新能源车消费,国家根据新能源车的车型、电池容量以及续航里程制定了不同额度的补贴方法。在补贴政策的刺激下,2015年我国新能源车的销量实现井喷,达到35万辆,位居全球第一。

2017年补贴仍会继续,但方式和方法会有不同,转为“补贴+积分制+碳配额”三种制度结合的方式,同时,不同省市的具体补贴细则也有一定的差别。但总体而言,随着各大城市的限行限牌政策相继出台,再考虑到强大的补贴力度,很多人会把目光转投到新能源汽车上。

交通拥堵税或将进行试点推行【1.6排量汽车购置税】

交通拥堵税,是部分国家为缓解交通拥堵,以车主为征收对象的税种之一。很多国家都针对交通拥堵制定了"税收武器"。比如新加坡对高峰期进入市中心的司机收费两美元,使得高峰时段进入市中心的车辆减少了40%。

在国内,为了缓解交通拥堵现象以及雾霾天气的影响,北京市首次提出了拥堵税试点征收的应对办法。但立足国内的经济环境,中国鼓励私人购买汽车,征收拥堵税与鼓励汽车购买这一目标显然是相悖的,具体实施与否、如何实施,有待进一步的商榷。

一、整体解读

试卷紧扣教材和考试说明,从考生熟悉的基础知识入手,多角度、多层次地考查了学生的数学理性思维能力及对数学本质的理解能力,立足基础,先易后难,难易适中,强调应用,不偏不怪,达到了“考基础、考能力、考素质”的目标。试卷所涉及的知识内容都在考试大纲的范围内,几乎覆盖了高中所学知识的全部重要内容,体现了“重点知识重点考查”的原则。

1.回归教材,注重基础

试卷遵循了考查基础知识为主体的原则,尤其是考试说明中的大部分知识点均有涉及,其中应用题与抗战胜利70周年为背景,把爱国主义教育渗透到试题当中,使学生感受到了数学的育才价值,所有这些题目的设计都回归教材和中学教学实际,操作性强。【1.6排量汽车购置税】

2.适当设置题目难度与区分度

选择题第12题和填空题第16题以及解答题的第21题,都是综合性问题,难度较大,学生不仅要有较强的分析问题和解决问题的能力,以及扎实深厚的数学基本功,而且还要掌握必须的数学思想与方法,否则在有限的时间内,很难完成。

3.布局合理,考查全面,着重数学方法和数学思想的考察

在选择题,填空题,解答题和三选一问题中,试卷均对高中数学中的重点内容进行了反复考查。包括函数,三角函数,数列、立体几何、概率统计、解析几何、导数等几大版块问题。这些问题都是以知识为载体,立意于能力,让数学思想方法和数学思维方式贯穿于整个试题的解答过程之中。

一、整体解读

试卷紧扣教材和考试说明,从考生熟悉的基础知识入手,多角度、多层次地考查了学生的数学理性思维能力及对数学本质的理解能力,立足基础,先易后难,难易适中,强调应用,不偏不怪,达到了“考基础、考能力、考素质”的目标。试卷所涉及的知识内容都在考试大纲的范围内,几乎覆盖了高中所学知识的全部重要内容,体现了“重点知识重点考查”的原则。

1.回归教材,注重基础

试卷遵循了考查基础知识为主体的原则,尤其是考试说明中的大部分知识点均有涉及,其中应用题与抗战胜利70周年为背景,把爱国主义教育渗透到试题当中,使学生感受到了数学的育才价值,所有这些题目的设计都回归教材和中学教学实际,操作性强。

2.适当设置题目难度与区分度

选择题第12题和填空题第16题以及解答题的第21题,都是综合性问题,难度较大,学生不仅要有较强的分析问题和解决问题的能力,以及扎实深厚的数学基本功,而且还要掌握必须的数学思想与方法,否则在有限的时间内,很难完成。

3.布局合理,考查全面,着重数学方法和数学思想的考察

在选择题,填空题,解答题和三选一问题中,试卷均对高中数学中的重点内容进行了反复考查。包括函数,三角函数,数列、立体几何、概率统计、解析几何、导数等几大版块问题。这些问题都是以知识为载体,立意于能力,让数学思想方法和数学思维方式贯穿于整个试题的解答过程之中。

一、整体解读

试卷紧扣教材和考试说明,从考生熟悉的基础知识入手,多角度、多层次地考查了学生的数学理性思维能力及对数学本质的理解能力,立足基础,先易后难,难易适中,强调应用,不偏不怪,达到了“考基础、考能力、考素质”的目标。试卷所涉及的知识内容都在考试大纲的范围内,几乎覆盖了高中所学知识的全部重要内容,体现了“重点知识重点考查”的原则。

1.回归教材,注重基础

试卷遵循了考查基础知识为主体的原则,尤其是考试说明中的大部分知识点均有涉及,其中应用题与抗战胜利70周年为背景,把爱国主义教育渗透到试题当中,使学生感受到了数学的育才价值,所有这些题目的设计都回归教材和中学教学实际,操作性强。

2.适当设置题目难度与区分度

选择题第12题和填空题第16题以及解答题的第21题,都是综合性问题,难度较大,学生不仅要有较强的分析问题和解决问题的能力,以及扎实深厚的数学基本功,而且还要掌握必须的数学思想与方法,否则在有限的时间内,很难完成。

3.布局合理,考查全面,着重数学方法和数学思想的考察

在选择题,填空题,解答题和三选一问题中,试卷均对高中数学中的重点内容进行了反复考查。包括函数,三角函数,数列、立体几何、概率统计、解析几何、导数等几大版块问题。这些问题都是以知识为载体,立意于能力,让数学思想方法和数学思维方式贯穿于整个试题的解答过程之中。

小排量汽车购置税减免明年延续 优惠幅度调为7.5%

来源:南方都市报

作者:刘益

南都讯 记者刘益 2016年12月16日财政部网站发布小排量汽车购置税新政,明年1月1日起至12月31日止,将延续购置税减免的政策,但优惠幅度由原来5%调整为7.5%。不过,2018年1月1日起将恢复按10%的法定税率征收车辆购置税,届时小排量汽车购置税优惠政策将正式取消。

明年车市增速或达6%

中汽协发布1-11月市场运行情况显示,今年前11个月国内汽车销量达2494.8万辆,比上年同期增长14.11%,其中,小排量乘用车已成为今年国内乘用车最大的细分市场,1 .6L及以下乘用车共销售1562.8万辆,同比增长22.5%,占乘用车销量比重为72.1%,比去年同期提高3 .8个百分点。不少车企高层曾在公开场合表示,今年国内车市能如此“火爆”,背后功劳要归于购置税减半的政策。中国汽车工业协会相关负责人曾表示,

1.6L及以下汽车购置税减半政策对今年汽车销量的超预期增长起到很大作用。今年1-11月国内汽车累计销量增速达14 .11%,是中汽协在年初所预测的增幅数字仅为6.1%。

此前有业内人士预测,如果购置税政策在2017年得以延续,则明年乘用车增速可能达到6%。相反,如果优惠政策完全退出,增速在2%左右。

优惠举措刺激车市消费

南都记者了解到,11月1日国家发改委、交通部、财政部等多个部委以及主机厂和行业协会代表召开会议,研究政策能否延续。在场主机厂、行业协会代表说支持政策延续,甚至可发展

为长期政策,主要原因之一就是能刺激消费。

因此,购置税优惠政策按7.5%实施,可以说是顺应车市自身消费规律的好事,符合行业和社会的消费预期,是明年车市的重大利好。实际上,在2009年,国家第一次对购买1.6升及以下排量乘用车推出税收减半,即购置税优惠税率为5%的优惠举措。当年,在该政策扶持下,国内乘用车市场销量同比增长33%。随后,2010年小排量车辆购置税也按7.5%的税率征收,但在2011年国家彻底取消小排量购置税优惠政策后,当年乘用车销量同比增幅仅2.4%,由此可见对于国内车市的刺激作用。

何为汽车购置税?

汽车购置税是对在中国境内购置规定车辆的单位和个人所征收的税种,凡购买、进口、自产、受赠、获奖或以其他方式取得并自用车辆的单位、个人应按照10%的税率交纳税费,但车辆在发生过户时无需重复征收,直至车辆报废。具体收费金额按以下公式计算:新车购置税额金额=购车价格(含税价)/1.17(增值税率17%)×10%(2017年新规为7.5%)。以购买指导价10万元小排量新车为例,需缴纳购置税约6410元,相比2016年购置税减半时期多缴纳2137元;如果购买指导价20万元的小排量新车,需缴纳购置税约1.28万元,相比2016年购置税减半时期多缴纳4273元。

本文来源:http://www.gbppp.com/sh/444289/

推荐访问:小排量汽车购置税