【www.gbppp.com--减肥方法】

企业退休人员养老金的计算方法

一、 到龄退休养老金怎么计算? 养老金=基础养老金+个人账户养老金

基础养老金月标准以当地上年度职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。个人帐户养老金月标准为个人账户储存额除以计发月数。过渡性养老金标准以本人的指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。平均缴费工资指数低于1的,按1计算。过渡性调节金以当地现行标准为基数,2006年至2014年退休的按一定比例计发。2015年及后退休的,不再发给过渡性调节金。参保人员达到退休年龄,缴费年限累计不满15年的,养老金一次性结算,同时终止养老保险关系。一次性养老金领取额按下列公式计算:一次性养老金=参保人员退休时个人账户累计储存额+本人指数化月平均缴费工资×缴费年限

二、根据最新的养老金计算办法,职工退休时的养老金由两部分组成:

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口

平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金 =(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% =全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发基础养老金,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

例如: 根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元

累计缴费年限为40年时,

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元

个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139

平均缴费指数就是去年你按1000基数缴纳,而社会当年平均工资2000那你的当年指数就是0.5,把每年的算出来平均,很容易,到时候你自己都可以计算多少养老退休金的.

养老保险计发办法改革后养老金分三类计算

计发办法改革后养老金如何计算?劳动和社会保障部有关负责人表示,这次计发办法改革,是采取“新人新制度、老人老办法、中人逐步过渡”的方式来设计的。

关于“新人”

标准:《国务院关于建立统一的企业职工基本养老保险制度的决定》(1997年)实施后参加工作的参保人员。

计算方式:缴费年限(含视同缴费年限,下同)累计满15年,退休后将按月发给基本养老金。基本养老金待遇水平与缴费年限的长短、缴费基数的高低、退休时间的早晚直接挂钩。他们的基本养老金由基础养老金和个人账户养老金组成。退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。个人账户养老金月标准为个人账户储存额除以计发月数,计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。

关于“中人”

标准:《国务院关于建立统一的企业职工基本养老保险制度的决定》(1997年)实施前参加工作、2006年1月1日后退休的参保人员属于“中人”。

计算方式:由于他们以前个人账户的积累很少,缴费年限累计满15年的,退休后在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。各省、自治区、直辖市人民政府在认真测算的基础上,

制定具体的过渡办法。在过渡期实行特殊的过渡政策,按照新计发办法,养老金减少的不减发,增加的逐步增加,保证他们的待遇水平能有所提高。

关于“老人”

标准:2006年1月1日前已经离退休的参保人员。

计算方式:他们仍然按照国家原来的规定发给基本养老金,同时随基本养老金调整而增加养老保险待遇。

总额=基本养老金+过渡养老金+个人帐户返还1/120

=2000*20%+约600+10000/120

=1083

例:职工养老保险主要计算方法(以市属单位离退休人员为例) 例:张某,男,1963年7月参加工作,1989年1月参保,2004年7月办理退休。1963年7月至1988年12月按国家和省规定计算的连续工龄为视同缴费年限,1989年1月至2004年7月为实际缴费年限,缴费年限累计41.08年,其中1998年6月底前的缴费年限为35年;本人指数化月平均缴费工资为1072.68元;个人帐户储存额累计7600元。

2003年度城镇职工月平均工资为1880元。

2001、2002、2003、2004年社会保险年度退休人员过渡性养老金调整比例分别为4%、7% 、10%和7%;本市1997年度城镇职工月平均工资为890元。

(1)基础养老金

基础养老金=1880×20%=376.00元/月

(2)过渡性养老金

过渡性养老金计发基数=1072.68×35×1.2%=450.53元

过渡性养老金=450.53×(1+4%)(1+7%)(1+10%)(1+7%)+890×10% =679.09元/月

(3)个人帐户养老金

个人帐户养老金=7600÷120=63.33元/月

(4)基本养老金=376.00+679.09+63.33=1118.42元/月

即:张某2004年8月至2005年6月每月领取的基本养老金为1118.42元。2005年7月后其基本养老金按规定作年度调整。

养老保险交满15年后,每月获得的养老保险的计算公式

以下是计算方法,你自己测算吧!【职工养老保险计算器】

一、参加城镇企业职工基本养老保险的人员,退休后均按本意见计发基本养老金。

二、 “统账结合”后参加工作且缴费年限累计满15年的人员,退休后按月发给基本养老金,基本养老金由基础养老金和个人账户养老金组成。“统账结合”前参加工作,本意见实施后退休且缴费年限(含视同缴费年限,下同)累计满15年的人员,在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金和过渡性调节金。

基础养老金、个人账户养老金、过渡性养老金、过渡性调节金分别按下列办法计算:

(一)基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

(二)个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:

个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数

(三)过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

(四)过渡性调节金以当地现行标准为基数,2006年至2014年退休的按一定比例计发。2015年及以后退休的,不再发给过渡性调节金。

按上述办法计发基本养老金时,统账结合时间、缴费年限、当地上年度在岗职工月平均工资、指数化月平均缴费工资、个人账户养老金计发月数、过渡性调节金计发比例,按《关于改革企业职工基本养老金计发办法有关问题的解释》(见附件)执行。

三、为了保持待遇水平平稳过渡,设立3年过渡期。在过渡期内按照新办法计算的基本养老金,低于原办法的,差额部分予以补齐。高于原办法的,2006年退休的发给高出部分的30%; 2007年退休的发给高出部分的70%;2008年退休的发给高出部分的90%。2009年以后退休的,基本养老金按新办法计算。过渡期满后按新办法计算的基本养老金仍低于原办法的,差额部分予以补齐。

附:

关于改革企业职工基本养老金计发办法有关问题的解释

一、统账结合时间

统账结合是指基本养老保险费用社会统筹和个人账户相结合的养老保险制度。统账结合时间,2005年12月31日前参加基本养老保险的,从按照缴费工资基数11%或12%计入个人账户的时间算起;2006年1月1日后参加基本养老保险的,从建立个人账户的时间算起。

二、缴费年限

缴费年限是指依据有关规定实行个人缴费至职工退休时,单位和个人实际缴纳养老保险费的年限。实行个人缴费制度之前,按国家和自治区规定计算的连续工龄,可视同缴费年限。计发办法中的缴费年限含视同缴费年限。缴费年限不足整年的,按月数除以12换算,保留两位小数。

三、当地上年度在岗职工月平均工资

计算基础养老金和过渡性养老金使用的当地上年度在岗职工月平均工资,以统计部门公布的盟市上年度在岗职工月平均工资为准。参加自治区统筹的原养老保险行业统筹企业、电力企业,以统计部门公布的自治区上年度在岗职工月平均工资为准,其他企业要逐步过渡到自治区在岗职工平均工资。

四、指数化月平均缴费工资

指数化月平均缴费工资=2005年当地职工月平均工资×平均缴费工资指数

(二)新办法中的指数化月平均缴费工资,以实行个人缴费制度至职工退休前的缴费工资、缴费年限和盟市在岗职工平均工资为依据(1998年以前以职工平均工资为依据),按下列公式计算: 指数化月平均缴费工资=退休时当地上年度在岗职工月平均工资×平均缴费工资指数

上式中,平均缴费工资指数按下列公式计算:

平均缴费工资指数= ------职工退休当年、前一年,二年......n-1年的年缴费工资基数,年缴费工资基数等于每个月的缴费工资基数之和。

------ 职工退休前一年,前二年......前n年当地在岗职工平均工资。

------实行个人缴费制度至职工退休前的缴费年限。不足整年的,按缴费月数除以12换算。

五、个人账户养老金计发月数

个人账户养老金计发月数按本人退休年龄所对应的下表所列标准执行。非整数年龄按月数除以12换算后四舍五入。

退休年龄/ 计发月数

40/ 233

50/ 195

60/ 139

41/ 230

51/ 190

61/ 132

42/ 226

52/ 185

62/ 125

43/ 223

53/ 180

63/ 117

44/ 220

54/ 175

64/ 109

45/ 216

55/ 170

65/ 101

46/ 212

56/ 164

66/ 93

47/ 208

57/ 158

67/ 84

48/ 204

58/ 152

68/ 75

49/ 199

59/ 145

69/ 65 70/ 56

个人养老金如何计算?

那么每个人每月能拿到手的养老金如何计算?公式如下:

基础养老金=(所在城市在岗职位月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户=退休时的个人账户储存额(平均工资×8%×12×工资年限)÷计发月数(60岁退休计发月数为139个月,65岁退休为101个月)。

而个人每月能拿到手的养老金就是上述两项的总计。

延迟退休后我的养老金会有什么变化?

以某25岁起工作的年轻人小徐为例,若其60岁退休、连续缴纳养老金35年,工资始终保持5000元不变,且与社会平均工资持平,那他每月能够领取的退休养老金如下: 基础养老金=(5000+5000)÷2×35年×1%=1750元

个人账户养老金:5000×8%×12×35年÷139=1208元

因此该年轻人60岁退休后每月可领取的养老金总计为2958元。但是如今延迟退休至65岁,无论是基础养老金还是个人账户都会发生变化。

基础养老金数=(5000+5000元)÷2×40年×1%=2000元

个人账户养老金=5000×8%×12×40年÷101=1901元

因此该人至65岁退休每月能够拿到的养老金为3921元,比60岁退休每月多出963元,同比增长32%

=[(1×27年×12个月)+133.812]÷[(27年×12个月)+(7.5年×12个月)] =1.106 ④计算本人指数化月平均缴费工资。 本人指数化月平均缴费工资=1999年所在地职工月平均工资×本人平均缴费指数 =1350×1.106=1493.10

⑤计算原办法过渡性养老金。 原办法过渡性养老金 = 原办法指数化月平均缴费工资 × 1998年6月30日前的缴费年限×计发系数×[(1+a01)×(1+a02)ׄ„×(1+a05)] +1997年所在地职工月平均工资×10% = =909.61元 (说明:1.418为2001年至2005年各社保年度退休人员过渡性养老金调整比例的乘积)。 第四步:计算原办法基本养老金

原办法基本养老金=基础养老金+个人账户养老金+过渡性养老金 =517+261.85+909.61=1688.46元

(五)计算五年过渡期内应计发的养老金

因为,新办法养老金 =基础养老金+个人账户养老金+过渡性养老金+地方养老金

=984.92+242.36+413.74+170.64=1811.66元 高于旧(原)办法养老金1688.46元 所以,过渡期内应计发的养老金 =原办法基本养老金+(新办法养老金-原办法基本养老金)×2006年7月1日至2007年6月30日的控幅 =1688.46+(1811.66-1688.46)×10% =1700.78元 因此,甲某按粤府96号文规定计发的基本养老金为1700.78元/月。

养老金计算公式举例【职工养老保险计算器】

小王55岁退休,到退休时他已买了25年社保,他每月能领多少基本养老金? 答案在最后面,你要看明白下面这些规定,才知道是怎么算出来的。

养老金(pension)也称退休金、退休费,是一种最主要的养老保险待遇。养老金由政府、公司、金融机构等向因年老或疾病失去劳动能力的人按月支付的资金。作为生活来源由失去劳动收入者定期领取。养老金本着国家、集体、个人共同积累的原则积累、运作。当人们年富力强时,所创造财富的一部分被投资于养老金计划,以保证老有所养。 养老金计算公式

养老金=基础养老金+个人账户养老金

参加市城镇企业职工基本养老保险社会统筹的人员,达到国家规定的退休年龄,实际缴费年限(含视同缴费年限,下同)满15年以上的,按月计发基本养老金。根据最新的养老金计算办法,职工退休时的养老金由两部分组成。

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139) 温馨提示:

1.本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数 2. 缴费指数浮动范围:0.6--3(深户)。缴费基数:实际工资,浮动范围“60%月平均工资≤缴费基数≤300%月平均工资”。

在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。因此在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期规定的,可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发。个人养老金逐年会根据社会在岗职工的月平均工资的增加而增长。 养老金计算公式举例

例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元 个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元 温馨提示:

以本市上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,按缴费每满1年发给1%计算。 累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元 个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元 个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139 温馨提示:

个人帐户养老金:按退休时个人账户积累额除以国家规定的计发月数计算

(加注:事实上很多都不是按实际工资作为缴费基数,单位一般都按最低标准来交。非深户最低基数是1100元;深户最低基数是2366元,[基数每年会调整]。点击查看详情:社保的最低购买基数是多少 ) 养老保险领取规定 领取条件:

深户:1992年7月31日前参加工作缴费累计满10年;1992年8月1日开始参加工作的缴费累计满15年。

非深户:缴费累计满15年,并达到法定退休年龄就可在深圳退休,可按月领取养老金。 领取金额

月领基本养老金=基础养老金+个人帐户养老金+过渡性养老金+基本调节金

(横线部分为1992年7月31日前参加工作者才能享有,考虑实际情况,在这里就不做计算了,本身金额也非常少) 养老保险的缴费规定

公司缴实际工资的10%(深户缴纳11%),实际工资的8%,总共缴费实际工资的18%(深户共计19%)。

养老保险的费用流向

这18%中的8%是进“个人帐户”,10%(深户11%)进“统筹基金”。

根据以上公式,大家基本都可以算出自己现在的养老帐户上大概有多少钱了。 养老保险的缴费规定

公司缴实际工资的10%(深户缴纳11%),实际工资的8%,总共缴费实际工资的18%(深户共计19%)。

养老保险的费用流向

这18%中的8%是进“个人帐户”,10%(深户11%)进“统筹基金”。

根据以上公式,大家基本都可以算出自己现在的养老帐户上大概有多少钱了。 指数化月平均缴费工资怎么计算的?

国家规定的计发月数是多少?

热线举例 我们来举个例子,小王55岁退休,退休时买了25年社保,假定退休时上年

度月平均工资4000元,小王的指数化月平均缴费工资是2000(这是假设的,如果要准确计算,需要小王每个月的社保缴费工资数据),让我们算一算,小王每月能领多少养老金。 简化的计算公式:月领基本养老金=基础养老金+个人帐户养老金 基础养老金: (4000+2000)/2 X25%=750

个人帐户养老金:80000/170=470(退休时个人帐户累积额,这里以8万元来算,也就是平均一年交3200,每月交266元,算中等水平吧;55岁退休的人计发月数为170个月)

上面两项加起来,小王月领基本养老金大约1220元。

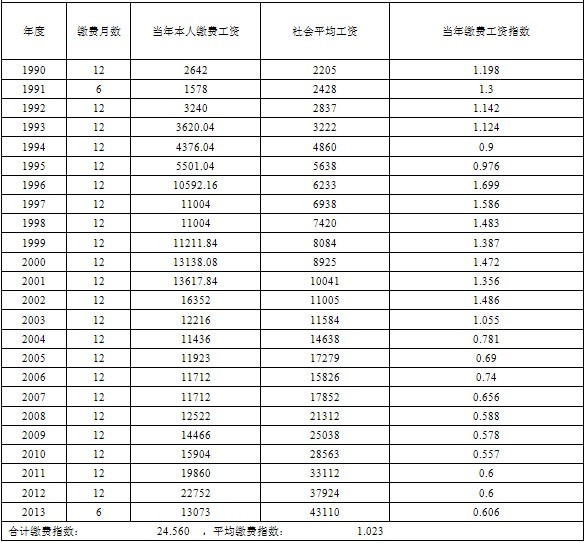

附 历年湖南省在岗职工月平均工资

个人养老金计算方式

一是按照新的计发办法,基础养老金的月计发标准改为以本市上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%,参保员工每多缴1年,缴费比例增发1个百分点;【职工养老保险计算器】

二是个人账户养老金不再统一将个人账户积累额除以120,而是根据退休人员预期寿命延长的实际情况,除以一个适当的计发月数,该计发月数由国家进行统计测算并在全国范围内公布。

个人养老金=基础养老金+个人帐户养老金其中:基础养老金=(市上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视为缴费年限)×1%个人账户养老金=个人帐户积累额÷计发月数。

申请按月领取个人养老金缴费年限(含视同缴费年限,下同)的条件:

1、1998年7月1日后参加基本养老保险,达到国家规定退休年龄,或1998年6月30日前参加基本养老保险,2013年7月1日后达到国家规定退休年龄,或1998年6月30日前应参保未参保,1998年7月1日以后办理参保补缴手续,缴费年限满15年的,可申请按

月领取个人养老金。

2、1998年6月30日前参加基本养老保险,2013年6月30日前达到国家规定的退休年龄,缴费年限满10年的,可申请按月领取个人养老金。

3、缴费年限不满足上述1、2点条件的,可申领一次性养老保险待遇,终结养老保险关系;如属于本省户籍的,可以不申领一次性养老保险待遇,参照个体工商户和灵活就业人员的费基、费率继续缴费,至达到按月领取个人养老金条件为止。

相关阅读:

1.2015年最新保险公司排名_历年中国保险公司名

/zt/baoxiangongsipaiming/

2.沈阳医保【中心_查询_缴费比例】

/zt/shenyangyibao/

3.最新保险政策_热门保险政策-沃保保险网

/zt/baoxianzhengce/

4.保险险种【有哪些_介绍_分类_排行榜】

/zt/baoxianxianzhong/

本文来源:http://www.gbppp.com/sh/415395/

推荐访问:算怀孕占卜 恶魔占卜器