【www.gbppp.com--影视知识】

劳务报酬个人所得税税率表(含税及不含税收入)

(一)计税依据

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。 (二)税率 劳务报酬所得,适用比例税率,税率为20%。每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,其余额为应纳税所得额。

对劳务报酬所得一次收入畸高的,可以实行加成征收。个人一次取得劳务报酬,其应纳税所得额超过20,000元。对前款应纳税所得额超过20,000元至50,000元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过50,000元的部分,加征十成。 (三)含税劳务报酬计算

1.表中的含税级距为按照税法规定减除有关费用后的每次应纳税所得额;劳务报酬所得按次计算纳税,每次收入额不超过4000元的,减除费用800元,收入额超过4000元的,减除20%的费用,余额为应纳税所得额。 2.应交个人所得税的计税公式:

应纳税额=应纳税所得额×适用税率-速算扣除数 (按表1进行)

操作举例:

对劳务报酬所得,其个人所得税应纳税额的计算公式为: (1)每次收入不足4000元的:

应纳税额 = 应按税所得额 * 适用税率 = (每次收入额 - 800)* 20% (2)每次收入在4000元以上的:

应纳税额 = 应纳税所得额 * 适用税率 = 每次收入额 * (1 - 20%)* 20% (3)每次收入的应纳税所得额超过20000元的: 应纳税额 = 应纳税所得额 * 适用税率 - 速算扣除数

个人所得税税率表(劳务报酬所得适用)

级数 每次应纳税所得额 税率(%) 速算扣除数(元)

1 不超过20000元的 20 0 2 超过20000元-50000元的部分 30 2000

3 超过50000元的部分 40 7000 如:一次性取得表演收入40000元,计算应纳个人所得税税额

∴应纳税额 = 40000 * (1 - 20%)* 30% - 2000 = 32000 * 30% - 2000 = 7600(元)

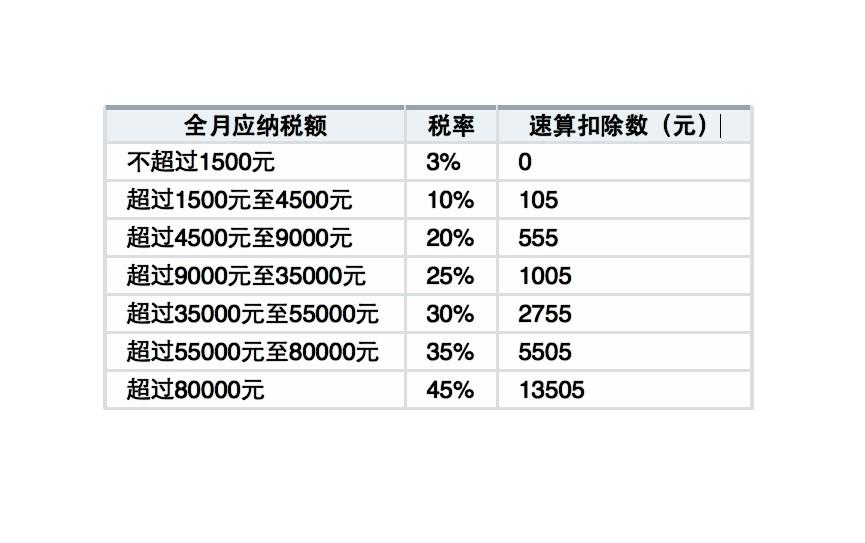

工资薪金个人所得税税率表(免征额3500元)

注:2011年9月1日起调整后实行的7级超额累进个人所得税税率表

最新个人所得税税率表2014-2015 3500起征点

2014年最新个人所得税税率表免费下载,3500元起征点,免费下载最新个税税率表2014,包括工资税率、劳务税率等,明明白白缴纳个税。

一、工资、薪金所得

工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:

1、本表含税级距指以每月收入额减除费用3500元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:

1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得

说明:

1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得

稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得 劳务报酬所得,适用比例税率,税率为百分之二十。对劳务所报酬所得一次收入畸高的,实行加成征收。 说明:

1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得

每次收入不超过4,000元的 ,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

七、财产转让所得,适用减除财产原值和合理费用后的余额,按比例税率20%征收。

八、利息、股息、红利所得,偶然所得和其他所得适用20%的比例税率。

2014年最新个人所得税税率表

(新个税起征点3500税率表)

注:本表所称全月含税应纳税所得额和全月不含税应纳税所得额,是指依照税法的规定,以每月收入额减除费用3500元后的余额或者在减除附加减除费用后的余额。

一、稿酬所得使用税率

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%,故其

实际税负为14%。

计算公式:

1、每次收入 < 4000元 ○

应纳税额=应纳税所得额×20%×(1-30%)=(每次收入额-800)×14% 2、每次收入 ≥ 4000元 ○

应纳税额=应纳税所得额×20%×(1-30%)=每次收入额 ×80%×14%

二、劳务报酬所得应纳税额的计算

对劳务报酬使用比例税率,税率为20%,对劳务报酬所得一次收入高的,可以实行加成征收,具体办法由国务院规定。【个人所得税新税率表】

应纳税额的计算

1、每次收入不足4000元的 ○

应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20% 2、每次收入4000元以上的 ○

应纳税额=应纳税所得额×适用税率或者=每次收入额×(1-20%)×20% 3、每次收入应纳税所得额超过20000元的 ○

应纳税额=应纳税所得额×适用税率-速算扣除数=每次收入额×(1-20%)×适用税率-速算扣除数

三、特许权使用费所得额的计算

特许权使用费所得,利息、股息、红利所得,财产转让所得,偶然所得和其他所得适用比例税率,税率为20%。

2007年8月5日起,居民储蓄利息税率调为5%,

2008年10月9日起暂免征收储蓄存款利息的个人所得税,对个人出租住房取得的所得减按10%的税率征收个人所得税。【个人所得税新税率表】

特许权使用费所得应纳税额的计算公式:

1、每次收入不足4000元的 ○

应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20% 2、每次收入4000元以上的 ○

应纳税额=应纳税所得额×适用税率=每次收入额×(1-20%)×20%

四、利息、股息、红利所得应纳税所得额

利息、股息、红利所得应纳税所得额的计算公式为:

应纳税额=应纳税所得额×适用税率=每次收入×20%【个人所得税新税率表】

五、财产租赁所得应纳税额的计算

财产租赁所得适用20%的比例税率,

但对个人按市场价格出租的居民住房取得所得,自2001年1月1日起暂减按10%的税率征收个人所得税。

个人出租财产取得的财产租赁收入,在计算缴纳个人所得税时,应依次扣除以下费用;

1、财产租赁过程中产生的税费。

2、由纳税人负担的该出租财产实际开支的修缮费用。

3、税法规定的费用扣除标准。

应纳税额的计算

1、每次(月)收入不超过4000元的: ○

应纳税所得额=(每次(月)收入额-准予扣除项目-修缮费800元为限-800元)×适用税率

2、每次(月)收入超过4000元的: ○

应纳税所得额=(每次(月)收入额-准予扣除项目-修缮费用(800元为限)×(1-20%)

个人将承租房屋转租取得的租金收入,属于个人所得税应纳税额所得,应按“财产租赁所得”项目计算缴纳个人所得税,具体规定如下: 1、○取得转租收入的个人向房屋出租方支付的租金,凭房屋租赁合同和合法支付凭据允许在计算个人所得税时,从该项转租收入中扣除。 2、有关财产租赁所得个人所得税前扣除税费的扣除次序调整为: ○

1、财产租赁过程中产生的税费。

2、向出租方支付的租金。

3、由纳税人负担的租赁财产实际开支的修缮费用。

4、税费规定的费用扣除标准。

【举例说明】刘某于2014年1月将其自有的面积为150平方米的公寓按市场价出租给张某居住。刘某每月取得租金收入2500元,全年租金收入30000元。计算刘某全年租金收入应缴纳的个人所得税。

财产租赁收入以每月内取得的收入为一次,按市场价出租给个人居住使用10%税率,因此,刘某每月及全年应纳税额为:

1、每月应纳税额=(2500-800)×10%=170元

2、全年应纳税额=170*12=2040元

备注:本例在计算个人所得税时未考虑其他税、费。如果对租金收入计征营业税、城市维护建设税、房产税和教育附加等,还应将其从税前的收入中先扣除后在计算应缴纳的个人所得税,

【接上案例】当年2月因下水道堵塞找人修理,发生修理费用1000元,有维修部门的正式收据,则2月和3月的应纳税额为:

1、2月应纳税额=(2500-800-800)*10%=90元

2、3月应纳税额=(2500-200-800)*10=150元

备注:允许扣除的修缮费用,以每次800元为限,一次扣除不完的,准予在下一次继续扣除,直到扣完为止。

六、财产转让所得应纳税额的计算

本文来源:http://www.gbppp.com/xq/403341/

推荐访问:新税法个人所得税税率 新个人独资所得税税率