【www.gbppp.com--汽车知识】

关于购置税减半的小贴士

1、什么是车辆购置税减半?

车辆购置税是对在境内购置规定车辆的单位和个人征收的一种税,它由车辆购置附加费演变而来。目前国内的购置税的税率为10%,换句话说假如您要买一台报价20万元的国产(包括合资)汽车,应缴纳的购置税为:200,000/(1+17%增值税)*10%=17,094元。如果这台车恰好符合1.6L或以下排量购置税减半的政策,那么您要缴纳的购置税就除以2,只需要交8547元,剩下的钱等于税务局给您“开恩”减免了。

2、购车时切记!切记!切记!

(1)1.6L或以下排量车型购置税减半政策是国家出台的减免政策,并不是4S店给你的优惠。所以您在买车时,一定要分清销售人员承诺给你的现金优惠跟购置税减免的区别,当心部分“狡猾”的销售人员故意混淆定义,把购置税本身就会减免的金额也算进现金优惠当中,从而给您造成不必要的损失。

(2)购置税的是车辆实际销售价格来进行计算的,税务局自己有一个各车型的平均交易价格表(不是官方报价),如果买车时的发票价格高于平均交易价格,就按照发票原价进行计算;如果发票价格低于平均交易价格,税务局就会按照这个平均交易价格征收购置税,而不是发票价格。

所以您买车时如果有现金优惠的话,比如官方报价20万元的车,4S店给你优惠2万元,购置税有可能是按照18万元的标准来征收,也有可能是按照高于18万元的平均交易价格征收(但基本都会低于20万元的官方报价)。这一点在开具购车发票时一定要向工作人员咨询清楚,留意购车发票上的金额数目是否属实,自己到底要缴纳多少购置税,以免吃暗亏。

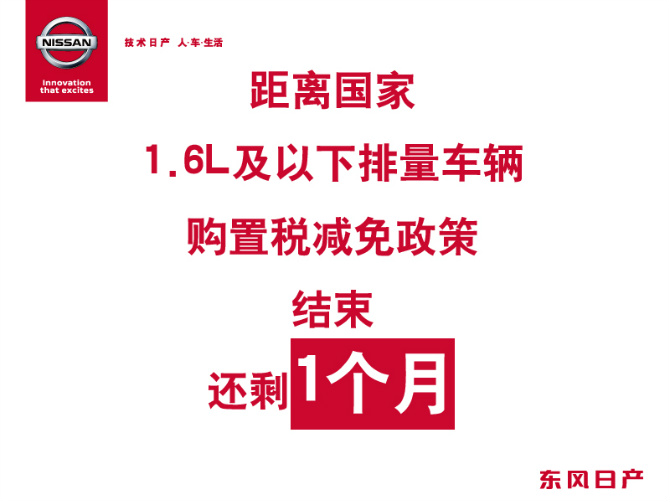

小排量汽车购置税减免明年延续 优惠幅度调为7.5%

来源:南方都市报

作者:刘益

南都讯 记者刘益 2016年12月16日财政部网站发布小排量汽车购置税新政,明年1月1日起至12月31日止,将延续购置税减免的政策,但优惠幅度由原来5%调整为7.5%。不过,2018年1月1日起将恢复按10%的法定税率征收车辆购置税,届时小排量汽车购置税优惠政策将正式取消。

明年车市增速或达6%

中汽协发布1-11月市场运行情况显示,今年前11个月国内汽车销量达2494.8万辆,比上年同期增长14.11%,其中,小排量乘用车已成为今年国内乘用车最大的细分市场,1 .6L及以下乘用车共销售1562.8万辆,同比增长22.5%,占乘用车销量比重为72.1%,比去年同期提高3 .8个百分点。不少车企高层曾在公开场合表示,今年国内车市能如此“火爆”,背后功劳要归于购置税减半的政策。中国汽车工业协会相关负责人曾表示,

1.6L及以下汽车购置税减半政策对今年汽车销量的超预期增长起到很大作用。今年1-11月国内汽车累计销量增速达14 .11%,是中汽协在年初所预测的增幅数字仅为6.1%。

此前有业内人士预测,如果购置税政策在2017年得以延续,则明年乘用车增速可能达到6%。相反,如果优惠政策完全退出,增速在2%左右。

优惠举措刺激车市消费

南都记者了解到,11月1日国家发改委、交通部、财政部等多个部委以及主机厂和行业协会代表召开会议,研究政策能否延续。在场主机厂、行业协会代表说支持政策延续,甚至可发展

为长期政策,主要原因之一就是能刺激消费。

因此,购置税优惠政策按7.5%实施,可以说是顺应车市自身消费规律的好事,符合行业和社会的消费预期,是明年车市的重大利好。实际上,在2009年,国家第一次对购买1.6升及以下排量乘用车推出税收减半,即购置税优惠税率为5%的优惠举措。当年,在该政策扶持下,国内乘用车市场销量同比增长33%。随后,2010年小排量车辆购置税也按7.5%的税率征收,但在2011年国家彻底取消小排量购置税优惠政策后,当年乘用车销量同比增幅仅2.4%,由此可见对于国内车市的刺激作用。

何为汽车购置税?【购置税减免】

汽车购置税是对在中国境内购置规定车辆的单位和个人所征收的税种,凡购买、进口、自产、受赠、获奖或以其他方式取得并自用车辆的单位、个人应按照10%的税率交纳税费,但车辆在发生过户时无需重复征收,直至车辆报废。具体收费金额按以下公式计算:新车购置税额金额=购车价格(含税价)/1.17(增值税率17%)×10%(2017年新规为7.5%)。以购买指导价10万元小排量新车为例,需缴纳购置税约6410元,相比2016年购置税减半时期多缴纳2137元;如果购买指导价20万元的小排量新车,需缴纳购置税约1.28万元,相比2016年购置税减半时期多缴纳4273元。

问:目前车辆购置税有哪些税收优惠政策?

答:自2010年1月1日至2010年12月31日期间,购买的排气量在1.6升及以下的乘用车,暂减按7.5%的税率征收车辆购置税。

为什么取消了车辆购置税的优惠政策

2010年12月27日,经国务院批准,财政部和国家税务总局下达文件,要求对1.6升及以下排量乘用车减按7.5%的税率征收车辆购置税的政策于2010年12月31日到期后停止执行,自2011年1月1日起,对1.6升及以下排量乘用车统一按10%的税率征收车辆购置税。在此之前,国家发改委已透漏出这样的信息,导致全国各地疯狂购买这种车型的热潮。那么国家为什么取消这个优惠政策了呢?

首先让我们回顾一下当时出台这样优惠政策的背景。

2008年全球经济危机显现出来,为拉动消费需求,应对全球经济危机,国家在2009年采取了减半征收车辆购置税的临时政策,这项政策带动了小排量车销售猛增,拉动近300万辆销量,进而促成中国登上了全球汽车第一市场的宝座。2010年的1.6升及以下排量乘用车购置税暂减按7.5%的税率征收,并给予节能惠民车型补贴3000元的政策,在一定程度上使得年内车市的火爆远超各界预期,拉动应有10个百分点,也就是接近100万辆车,致使中国汽车市场保持30%的增长速度,摘全球之冠。国内汽车消费刚性需求与潜力逐步提升,这是取消这项优惠政策的根本原因,或者说国家达到了拉动需求促进经济发展的预期目的,政策没有存在的理由。其次,这项政策的出台符合国家提出的节能减排的要求,

同时使得大批小排量汽车的迅猛增加,带来城市拥堵,车位稀缺等一些列的社会问题。这是一对矛盾,权衡利弊,不能用这样临时的税收优惠去鼓励节能减排,转而采取其他长期有效政策手段去实施。 其实,车辆购置税是对在我国境内购置规定车辆的单位和个人征收的一种税,它由车辆购置附加费演变而来。由原来的交通部门征收改由国税局征收,人员也部分转到国税部门。车购税是一种价内税,在生产商销售环节征收要比现在节省人力物力,提高征管效率。车辆购置税与消费税相类似,与车船使用税又有相同之处,因此国家在“十二五”期间税制改革过程中本着“简便税制,最低成的原则,把车辆购置税、消费税和车船使用税统筹考量设计,以便达到征收部门简易征收、老百姓便利缴纳的目的。

附件2

车辆购置税免(减)税申报表

填表日期: 年 月 日

《车辆购置税免(减)税申报表》填表说明

1.本表由车辆购置税纳税人在申报免税、减税时填写。本表可由车辆购置税征收管理系统打印,交纳税人签章确认。

2.“纳税人名称”栏,填写纳税人名称。 3.“证件号码”栏,单位纳税人填写《组织机构代码证》或《税务登记证》、个人纳税人填写《居民身份证》或其他身份证件的号码。

4.“车辆类别”栏,在表中所列项目中划√。

5.“厂牌型号/车辆名称”、“发动机号码”、“车辆识别代号(车架号码)”栏,分别填写车辆整车出厂合格证或《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》中注明的厂牌型号/车辆名称、发动机号码和车辆识别代号(VIN,车架号码)。

6.“购置日期”栏,购买自用填写《机动车销售统一发票》(以下简称统一发票)或者其他有效凭证的开具日期;进口自用填写《海关进口增值税专用缴款书》或者其他有效凭证的开具日期;自产、受赠、获奖或以其他方式取得并自用的,填写合同、法律文书或者其他有效凭证的生效或开具日期。

7.“机动车销售统一发票(或有效凭证)号码”栏,填写机动车销售统一发票(或有效凭证)上注明的发票号码。

8.“申报免(减)税理由、依据”栏,按下列项目选择字母填写: A、外国驻华使馆、领事馆和国际组织驻华机构的车辆 B、外交人员自用车辆

C、中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的

车辆

D、设有固定装置的非运输车辆(列入免税图册车辆) E、防汛车辆 F、森林消防车辆 G、留学人员购买车辆 H、来华专家购置车辆 I、农用三轮运输车 J、新能源车辆

K、“母亲健康快车”项目专用车辆 L、芦山地震灾后恢复重建 M、计划生育流动服务车

N、城市公交企业购置公共汽电车辆 O、其他车辆

9.本表一式二份(一车一表),一份由纳税人留存,一份由主管税务机关留存。

车辆购置税免(减)税申请表 填表日期: 2013年10月25日【购置税减免】

《车辆购置税免(减)税申请表》填表说明

1、本表由车辆购置税纳税人在申请免税、减税时填写。设有固定装置的非运输车辆生

产企业在申请列入《设有固定装置免税车辆图册》时,也应填写本表。

2、申请列入《设有固定装置免税车辆图册》的生产企业,“纳税人名称(签字)”、 “发动机号码”、“车辆识别代号(车架号码)”、“购置日期”、“机动车销售统一发票(或有效凭证)号”5栏不填写。

3、“车辆类别”栏,在表中所列项目中划√。

4、“厂牌型号”、“发动机号码”、“车辆识别代号(车架号码)”栏,分别填写车辆整车出厂合格证或《中华人民共和国海关货物进口证明书》中注明的产品型号、发动机号码、车辆识别代号(VIN,车架号码)。

5、“购置日期”栏,填写机动车销售统一发票(或有效凭证)上注明的日期。 6、“机动车销售统一发票(或有效凭证)号码”栏,填写机动车销售统一发票(或有效凭证)上注明的号码。

7、本表(一车一表)一式五份,一份由纳税人留存;一份由主管税务机关留存;一份由地市级国家税务局留存;一份由省、自治区、直辖市和计划单列市国家税务局留存;一份由国家税务总局留存。【购置税减免】

一、整体解读

试卷紧扣教材和考试说明,从考生熟悉的基础知识入手,多角度、多层次地考查了学生的数学理性思维能力及对数学本质的理解能力,立足基础,先易后难,难易适中,强调应用,不偏不怪,达到了“考基础、考能力、考素质”的目标。试卷所涉及的知识内容都在考试大纲的范围内,几乎覆盖了高中所学知识的全部重要内容,体现了“重点知识重点考查”的原则。

1.回归教材,注重基础

试卷遵循了考查基础知识为主体的原则,尤其是考试说明中的大部分知识点均有涉及,其中应用题与抗战胜利70周年为背景,把爱国主义教育渗透到试题当中,使学生感受到了数学的育才价值,所有这些题目的设计都回归教材和中学教学实际,操作性强。

2.适当设置题目难度与区分度

选择题第12题和填空题第16题以及解答题的第21题,都是综合性问题,难度较大,学生不仅要有较强的分析问题和解决问题的能力,以及扎实深厚的数学基本功,而且还要掌握必须的数学思想与方法,否则在有限的时间内,很难完成。

3.布局合理,考查全面,着重数学方法和数学思想的考察

在选择题,填空题,解答题和三选一问题中,试卷均对高中数学中的重点内容进行了反复考查。包括函数,三角函数,数列、立体几何、概率统计、解析几何、导数等几大版块问题。这些问题都是以知识为载体,立意于能力,让数学思想方法和数学思维方式贯穿于整个试题的解答过程之中。

本文来源:http://www.gbppp.com/sh/434387/

推荐访问:2017年汽车购置税减免 购置税减免政策