【www.gbppp.com--怀孕前知识】

(北京)养老保险金计算公式

1、基础养老金计算公式

J =(C平+C平×Z实指数)÷2×N实+同×1%

2、过渡性养老金计算公式

G = G同 + G实

其中:G同 = C平×Z同指数×N同×1%

G实 = C平×Z实指数×N实98×1%

3、基本养老金计算公式中有关指标解释

(1)J 为“基础养老金”;

(2)C平 为被保险人退休上一年本市职工月平均工资(保留两位小数);

(3)Z实指数(实际缴费工资指数,计算结果保留四位小数)=(Xn/Cn-1 +„„+X1993/C1992+X1992/C1991)/N应缴;

(4)Xn , „„,X1993 , X1992为被保险人退休当年至1992年相应年度各月本人缴费工资基数之和;

(5)Cn-1,„„,C1992, C1991为被保险人退休上一年至1991年相应年度本市职工平均工资(见附表2),其中Cn-1为被保险人退休上一年本市职工平均工资除以12再乘以当年的应缴费月数,C1991为1991年本市职工平均工资除以12再乘以3;

(6)N应缴 为被保险人应缴纳基本养老保险费年限;

(7)C平×Z实指数 为本人指数化月平均缴费工资;

(8)N实+同 为实际缴费年限与视同缴费年限之和;

(9)G 为“过渡性养老金”;

(10)G同 为按视同缴费年限计算的过渡性养老金;

(11)Z同指数(视同缴费年限的缴费工资指数)=1;

(12)N同(视同缴费年限)为实行个人缴费前按国家规定计算的连续工龄;

(13)G实 为按实际缴费年限计算的过渡性养老金;

(14)N实98 为被保险人1992年10月1日至1998年6月30日前的实际缴费年限。

以上涉及的缴费年限,均计算到月,保留两位小数。

以上涉及基本养老保险金的计算,以元为单位,保留两位小数。

北京养老金公式解读[ZZ]

基本养老保险缴费计算公式为:

单位缴费=全体职工工资总和*20%,进入社会基础养老金账户

个人缴费=本人税前工资*8%进入个人养老金账户

养老保险的政策演变决定着退休人员的退休金数量.

从国发(1997)26号文件到国发(2005)38号文件历时8年,共分三个阶段:

1.1998年6月30日前退休人员:按当地月平均工资的一定比例,各地不相同;

2.1998-5-30至2006-1-1之间退休人员:当地退休前上一年度职工月平均工资*20%+(个人累计账户余额)*1/120+过渡养老金(必须累计连续缴费满15年才能享受国家基本养老金,多交没用);

3.2006-1-1之后退休:当地上年度职工月平均工资+本人指数化月缴费工资)/2*缴费年限*1%+个人账户存储余额/计发月数

(注意:此为转帖,原帖在此处表述不清,有些混乱和错误。他的本意是想说98年到06年的政策变化,是三阶段而不是三类人。拿北京来说的话,就是98年2号令的政策,06年183号令的政策两个分界节点。但这里却混淆了老人-中人-新人。“老人”“中人”和“新人”的概念,是近年来养老保险制度改革引入个人帐户以后出现的概念。“统帐结合”之前退休的为老人,统账结合之前参加工作、之后退休的为中人,完全是统账结合后参加工作并退休的是新人。)

以上公式中最大的敏感性要素为:当地上年度职工月平均工资,本人指数化月平均工资,缴费年限和计发月数.

当地上年度职工月平均工资和本人指数化月平均工资各地不同,网上有时能查到;缴费年限社

保局能查到;计发月数是和退休年龄相关的,国家有统一规定,不分男女,比如45岁退休计发月数为216个月,55岁退休为170个月,60岁为139个月.

最后,公式中的个人账户储蓄余额就是每年社保给你寄信那个对帐单上 的数字.我们无法确切知道自己在未来退休时退休金的数字,但是大体的水平还是能测算出来.

北京的30岁人月税前工资5000元在60岁退休时按现行政策可以每月拿到2200-2300元退休金.

养老保险解读[ZZ]

一、领取条件

参保人员符合下列条件,自劳动保障行政部门核准后的次月起,按月领取基本养老金: 达到国家规定的退休条件并办理了相关手续。按规定缴纳基本养老保险费累计缴费年限满

15年的。

正常退休:

男年满60周岁,女干部年满55周岁,女工人年满50周岁。

因病提前退休:

因病或非因工致残,依照劳动鉴定程序,经市、区劳动能力鉴定委员会鉴定达到完全

丧失劳动能力的。

男年满50周岁、女年满45周岁的办理因病退休;不足上述年龄的办理因病退职。 被保险人系残疾人的,其原有的残疾不作为因病(非因工负伤)提前退休的条件。

特殊工种提前退休:

男年满55周岁、女年满45周岁。从事高空和特别繁重体力劳动满10年、从事高温和

井下工作满9年、从事有毒有害工作满8年。

二、养老金构成

养老保险金是由基础养老金、个人账户养老金及过渡性养老金两部分构成的

1、基础养老金:

标准:以本市上一年度职工月平均工资和本人指数化平均缴费工资的平均值为基数,

缴费每满1年发给1%。

公式:J=(C平+C平*Z实指数)/2*N实+同*1%

J为:基础养老金

C平为:被保险人退休上一年本市职工月平均工资

C平*Z实指数为:本人指数化月平均缴费工资;

Z实指数为:被保险人本人实际缴费工资指数

N实+同为:全部缴费年限。即,实际缴费年限和视同缴费年限之和。

2、个人账户养老金:

个人账户养老金=全部个人账户储存额/计发月数

3、过渡性养老金

98年6月30日前参加工作,06年1月1日后符合按月领取养老金条件的,还需要再

发给过渡性养老金.

标准:按视同缴费年限计算的月过度性养老金与按实际缴费年限计算的月过度性养老

金之和。

公式:G=G同+G实

G同=C平*N同*1%

G实=C平*Z实指数*N实98*1%

G为过渡性养老金

G同为按视同缴费年限计算的过渡性养老金

G实为按实际缴费年限计算的过渡性养老金

C平为被保险人退休上一年本市职工月平均工资

Z同指数为视同缴费年限的缴费工资指数=1

N同为视同缴费年限,即实行个人缴费前符合国家规定的连续工龄

C平*Z实指数为按本人实际缴费工资指数计算的指数化月平均缴费工资

N实98为被保险人98年6月30日前的实际缴费年限

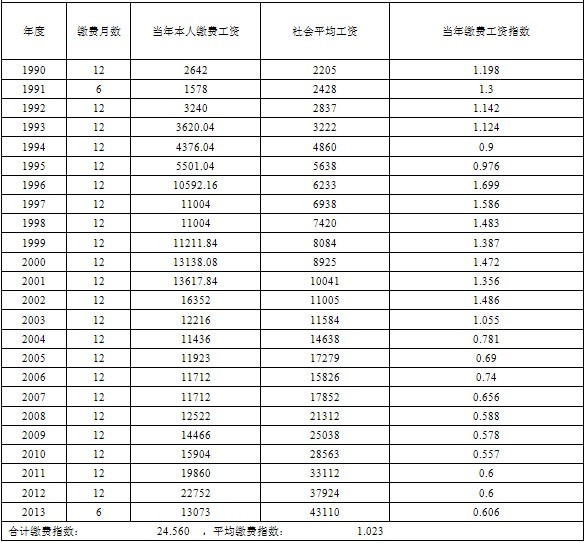

三、实际案例

某男:60周岁,1968年11月参加工作,2008年3月退休。全部缴费年限38.09年(实际缴费年限11.01年,视同缴费年限27.08年),截止到98年6月30日前到实际缴费年限为2年,截止到98年6月30日前的全部缴费年限(含实际缴费)为29.7年,全部个人账户

储存额20144.5元,Z实指数为0.57,上年平均工资为36097。

计算方法:1、基础养老金

J=(C平+C平*Z实指数)/2*N实+同*1%

=(36097/12+36097/12*0.57)/2*38.75*0.01

=915.02

2、个人账户养老金

个人账户养老金=全部个人账户储存额/计发月数

=20144.5/139

=144.92

3、过渡性养老金

G=G同+G实

=C平*N同*1%+ C平*Z实指数*N实98*1%

=36097/12*27..67*0.01+36097/12*0.57*2*0.01

=832.34+34.29

=866.63

合计:1926.57

历年从2006年1月开始北京市养老保险缴费基数

社会平均工资和缴费基数上下限 统筹基金 划入 个人

年度 上年社平工资 缴费基数下限 缴费基数上限 全民 劳服 集体 合资 私营 帐户 缴纳

1992 240 144 480 18% 14.50% 27% 16% 2%

1993 284 170 567

1994 377 226 1131 19% 19% 27% 17% 5%

1995 545 327 1635

1996.1-3 679 407 2036

1996.4-12 679 327 1635 19% 5%

1997 798 407 2036

1998.1-6 918 479 2395

1998.7-12 918 290 2395 13% 6% 5%

1999 1024 310 2755 14%(个体雇主\ 5% 6%

2000 1148 400 3071 自由职业者9%)

2001 1311 412 3444 15%(个体雇主\ 4% 7%

2002 1508 435 3932 自由职业者10%)

2003.1-3 1727 435 3932 17%(个体雇主\ 3% 8%

2003.4-2004.3 1727 465 5182 自由职业者11%)

个人养老金如何计算

养老金作为员工在退休后的生活保障对于每个上班族而言都是非常最重要的,那么具体而言个人养老金该如何计算呢?其计算公式是什么呢?或许还有很多人不了解,接下来小编就为您收集了这方面的知识,希望对您有帮助。

一、养老金计算方法与公式

计算养老金其实质就是如何计算养老保险待遇计算,那么养老保险待遇的计算公式是:

(一)月基本养老金=基础养老金+个人账户养老金

其中基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)/2 * 缴费年限*1 % 本人平均缴费工资指数=(a1/al+a2/az+ ....+an/an)/n

公式中,a1、a2 .....an 为参保人员退休前1年、2 年.......n年本人缴费工资额;a1、a2 … … an 为参保人员退休前1年、2年......n 年当地职工平均工资;n 为企业和职工实际缴纳基本养老保险费的年限。

(二)个人账户养老金=个人账户全部储存额/计发月数

例如:一名男职工,2010年其60岁退休,当地上年度在岗职工月平均工资为3566元。累计缴费年限为15年时,个人账户中有50000元,本人平均缴费指数为0.6。那么,他的基础养老金=(3566元+3566 元*0.6)+2*15*1%=427.92元。他的个人账户养老金=50000元/139 = 359.79 元;上列两项合并,他的月基本养老金为427.92元+359.79元=787.71元。 xdrtubdrt

基本养老金计算公式详解

作者:闲散一石 (摘自凤凰网2012年6月)

有些人问,我退休之后到底能拿多少钱?我每月缴纳社会保险的数量对以后的退休金到底有多大关联度?这个问题还真是复杂,难以一句话说清。下面俺给各位详细分析一下,让你心中有一个明白。 城镇企业职工基本养老金制度是这样安排的——1998年1月1日实行统一基本养老保险制度以后参加工作、缴费年限满15年的人员,退休后基本养老金由基础养老金和个人账户养老金两部分组成,按照以下规定的月标准计发:基本养老金=基础养老金+个人账户养老金

那么,基础养老金和个人账户养老金又如何计算呢?文件规定是这样的:

基础养老金=(上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×截至退休时本人缴费年限×1% 。

个人账户养老金=退休时的个人账户储存额÷计发月数。

在上述计算公式中,最为复杂的是“本人指数化月平均缴费工资”。它的计算公式是: 本人指数化月平均缴费工资=退休时上年度在岗职工月平均工资×平均工资指数。

又规定:

平均工资指数=(a1/A1+a2/ A2 +a3 /A3……)/ n

其中,a1、a2……an为本人退休前1年、2年……n年的月平均缴费工资; A1、A2……An为本人退休前1年、2年……n年的在岗职工月平均工资; n为企业和职工按照规定应缴纳基本养老保险费的年限。

这个公式虽然复杂,但是如此搞明白了它的意思,理解起来也很简单。我们一步一步来分析,保准你明白,心里透亮。

(1)“平均工资指数”。这实际上就是每年个人缴费基数与社会在岗职工平均工资的比例。也就是说,如果每年你的缴费基数都与在岗职工平均工资一致,比如平均工资为3000元,你的缴费基数也是3000元,这样你当年的缴纳比例就为1。如果你的缴费基数只是平均工资的一半即1500元,你当年的缴费比例就为0.5。再假设你工作之后,所在单位领导非常仁义,年年都按照社会在岗职工平均工资为基数缴纳社会保险,你每年的缴费比例都为1,你的平均工资指数自然为1。如果单位领导有些财迷,每年只是按照社会在岗职工平均工资的一半缴纳社会保险,那么你的平均工资指数则为0.5。

(2)“本人指数化月平均缴费工资”=退休时上年度在岗职工月平均工资×平均工资指数。按照(1)的说明,为了说明问题,我们可以取1。这样“本人指数化月平均缴费工资”就等于“退休时上年度在岗职工月平均工资”。

(3)“截至退休时本人缴费年限”。这个很好计算。如果你20岁参加工作,到60岁退休,并且年年缴费,缴费年限就是40。现在一般是大学毕业之后工作,缴费年限只是38年。如果是女性,提前早5年,缴费年限只有30年。为了计算方便,我们可以取值40年。

(4)“上年度在岗职工月平均工资”。也就是你退休时的上年,社会在岗职工月平均工资,比如3000元、4000元等。这是数据是无法预测的,但没有必要搞准确这个数,只要知道你退休时可以拿到在岗职工平均工资的多大比例即可。比如,拿到在岗职工月平均工资的25%、50%、75%等。

(5)“退休时的个人账户储存额”。按照现行办法,个人缴费比例为8%,这部分计入个人账户,退休后再按月领取。为了便于说明这个问题,我们还以前面“工作40年”、“缴费40年”、“按照在岗职工平均工资缴费”这三个条件进行分析,实际上这是你40年期间缴费总和的8%。假设40年间每年平均缴费基数为3000元,40年间缴费基数总额为120万,8%就是9.6万。

(6)“计发月数”。这个有专门的设计,有一个表格,一查就知道。比如:50岁退休,计发月数为195;55岁退休,计发月数为170;60岁退休,计发月数为139;65岁退休,计发月数为101;70岁退休,计发月数为56。

好了,经过对上述6个指标的具体分析,我们再进行综合计算。

首先是,基础养老金=(上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×截至退休时本人缴费年限×1% 。将上述“工作40年”、“缴费40年”、“每年按平均工资为基数缴费”三个指标代入,则基础养老金=0.2(上年度在岗职工月平均工资+上年度在岗职工月平均工资)。假设退休时上年度在岗职工月平均工资为4000元,那么基础养老金=0.2(4000+4000),即1600元/月。 其次是,个人账户养老金=退休时的个人账户储存额÷计发月数。我们取“工作40年”、“60岁退休”这两个条件,计发月数为139。这样,你缴费了480个月,你的计发月数为139,也就是说,退休之后,你每月可以领取你在职时3.45个月的个人缴费。比如,40年间,你每月的平均缴费基数为3000元,一个月个人缴费是180元,3.45个月就是621元;如果你每月的平均缴费基数只是1500元,一个月个人缴费是90元,3.45个月就是310.5元。

第三是,合并起来。如果是“工作40年”、“缴费40年”、“每年按平均工资为基数缴费”、“60岁退休”,基本养老金是两者相加,结果是1600元+621=2221元。如果40年间每年缴费基数只是在岗职工平均工作的一半即1500元,那两项相加为1610.5元。

综合结论: 在“工作40年”、“缴费40年”、“每年按在岗职工月平均工资为基数缴费”、“60岁退休”的条件下,(1)基础养老金=0.2(上年度在岗职工月平均工资+上年度在岗职工月平均工资)。即使你每年缴费平均工资(即缴费基数)达到你退休时上年度在岗职工平均工资,你也只能拿到退休时上年度在岗职工平均工资的40%。(2)个人账户养老金也只是40年间个人缴费按月平均的3.45倍,即使你40年间每月都按在岗职工平均工资为缴费基数,40年间每月缴费的平均值很低,如果在岗职工月平均工资按等差数列增长,40年间每月缴费的平均值也只是退休前20年的每月个人缴费。

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金 =(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% =全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发基础养老金,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

例如: 根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。 累计缴费年限为15年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元 累计缴费年限为40年时,

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元 个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元 个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139

平均缴费指数就是去年你按1000基数缴纳,而社会当年平均工资2000那你的当年指数就是0.5,把每年的算出来平均,很容易,到时候你自己都可以计算多少养老退休金的.

2016年养老金领取计算方法 2016年企业退休养老金是如何计算的?企业职工退休以后,所领取的养老金包括基础养老金和个人账户养老金。不同养老金其计算方式以及发放方式会有所不同。

2016年养老金领取计算方法

根据最新的养老金领取计算办法,职工退休时的养老金由两部分组成:养老金=基础养老金+个人账户养老金。

其中,个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)。

不同省份的基础养老金算法不同,主要有以下两种:

基础养老金 =(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

基础养老金=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。下限为0.6,上限为3。

因此,在养老金的计算中,无论哪种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

养老金领取计算案例

男职工在60岁退休时,全省上年度在岗职工月平均工资为4500元。 累计缴费年限为15年

个人平均缴费基数为0.6时,基础养老金=(4500元+4500元×0.6)÷2×15×1%=540元

个人平均缴费基数为1.0时,基础养老金=(4500元+4500元×1.0)÷2×15×1%=675元

个人平均缴费基数为3.0时,基础养老金=(4500元+4500元×3.0)÷2×15×1%=1350元

累计缴费年限为40年

个人平均缴费基数为0.6时,基础养老金=(4500元+4500元×0.6)÷2×40×1%=1440元

个人平均缴费基数为1.0时,基础养老金=(4500元+4500元×1.0)÷2×40×1%=1800元

个人平均缴费基数为3.0时,基础养老金=(4500元+4500元×3.0)÷2×40×1%=3600元

基础养老金+个人账户储存额÷139个月=每月养老金

相关阅读:

1.2016年最新保险公司排名_历年中国保险公司名

/zt/baoxiangongsipaiming/

2. 医保缴费基数

/zt/yibaojiaofeijishu/

养老金计算公式举例

小王55岁退休,到退休时他已买了25年社保,他每月能领多少基本养老金?

答案在最后面,你要看明白下面这些规定,才知道是怎么算出来的。

养老金(pension)也称退休金、退休费,是一种最主要的养老保险待遇。养老金由政府、公司、金融机构等向因年老或疾病失去劳动能力的人按月支付的资金。作为生活来源由失去劳动收入者定期领取。养老金本着国家、集体、个人共同积累的原则积累、运作。当人们年富力强时,所创造财富的一部分被投资于养老金计划,以保证老有所养。

养老金计算公式

养老金=基础养老金+个人账户养老金

参加市城镇企业职工基本养老保险社会统筹的人员,达到国家规定的退休年龄,实际缴费年限(含视同缴费年限,下同)满15年以上的,按月计发基本养老金。根据最新的养老金计算办法,职工退休时的养老金由两部分组成。

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139) 温馨提示:

1.本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

2. 缴费指数浮动范围:0.6--3(深户)。缴费基数:实际工资,浮动范围“60%月平均工资≤缴费基数≤300%月平均工资”。

在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。因此在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期规定的,可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发。个人养老金逐年会根据社会在岗职工的月平均工资的增加而增长。

养老金计算公式举例

例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元 个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元 温馨提示:

以本市上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,按缴费每满1年发给1%计算。

累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元 个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元 个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139

温馨提示:

个人帐户养老金:按退休时个人账户积累额除以国家规定的计发月数计算

(加注:事实上很多都不是按实际工资作为缴费基数,单位一般都按最低标准来交。非深户最低基数是1100元;深户最低基数是2366元,[基数每年会调整]。点击查看详情:社保的最低购买基数是多少 )

养老保险领取规定

领取条件:

深户:1992年7月31日前参加工作缴费累计满10年;1992年8月1日开始参加工作的缴费累计满15年。

非深户:缴费累计满15年,并达到法定退休年龄就可在深圳退休,可按月领取养老金。 领取金额

月领基本养老金=基础养老金+个人帐户养老金+过渡性养老金+基本调节金

(横线部分为1992年7月31日前参加工作者才能享有,考虑实际情况,在这里就不做计算了,本身金额也非常少)

养老保险的缴费规定

公司缴实际工资的10%(深户缴纳11%),实际工资的8%,总共缴费实际工资的18%(深户共计19%)。

养老保险的费用流向

这18%中的8%是进“个人帐户”,10%(深户11%)进“统筹基金”。

根据以上公式,大家基本都可以算出自己现在的养老帐户上大概有多少钱了。

养老保险的缴费规定

公司缴实际工资的10%(深户缴纳11%),实际工资的8%,总共缴费实际工资的18%(深户共计19%)。

养老保险的费用流向

这18%中的8%是进“个人帐户”,10%(深户11%)进“统筹基金”。

根据以上公式,大家基本都可以算出自己现在的养老帐户上大概有多少钱了。

指数化月平均缴费工资怎么计算的?

国家规定的计发月数是多少?

热线举例 我们来举个例子,小王55岁退休,退休时买了25年社保,假定退休时上年

度月平均工资4000元,小王的指数化月平均缴费工资是2000(这是假设的,如果要准确计算,需要小王每个月的社保缴费工资数据),让我们算一算,小王每月能领多少养老金。 简化的计算公式:月领基本养老金=基础养老金+个人帐户养老金

基础养老金: (4000+2000)/2 X25%=750

个人帐户养老金:80000/170=470(退休时个人帐户累积额,这里以8万元来算,也就是平均一年交3200,每月交266元,算中等水平吧;55岁退休的人计发月数为170个月)

上面两项加起来,小王月领基本养老金大约1220元。

1. 养老金的计算方法:

养老金 = 基础养老金 + 个人账户养老金

个人账户养老金 = 个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不

再统一是120了)

基础养老金=(本地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限%

其中:

本人指数化月平均缴费工资=本地上年度在岗职工月平均工资×本人平均缴费指数

本人平均缴费指数 = 【当年本人实际的缴费基数/当前社会平均工资】的历年平均值 因此基础养老金 = 本地上年度在岗职工月平均工资 ×(1+本人平均缴费指数)÷2×缴费年限×1%

在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

例如:

根据上述公式,假定男职工在60岁退休时,本地上年度在岗职工月平均工资为4000元。 累计缴费年限为15年时,

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元 个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元 累计缴费年限为40年时,

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元 个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元 个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139

但河北省已经连续六年提高养老保险金待遇了,前几年说是每月平均涨幅不低于100元,今年说是涨10%,所以,这个只能做参考,每年都有调整。

2、农村养老保险

国家保底是55元,河北每年补30元,其余的是自己交,

以后领取额计算方法为:55+(30*缴费年限+个人缴费额)/139.(60岁领)。

2. 养老金转移办法

国办发〔2009〕66号

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:

人力资源社会保障部、财政部《城镇企业职工基本养老保险关系转移接续暂行办法》已经国务院同意,现转发给你们,请结合实际,认真贯彻执行。

国务院办公厅

二○○九年十二月二十八日

城镇企业职工基本养老保险关系转移接续暂行办法

人力资源社会保障部 财政部

第一条为切实保障参加城镇企业职工基本养老保险人员(以下简称参保人员)的合法权益,促进人力资源合理配置和有序流动,保证参保人员跨省、自治区、直辖市(以下简称跨省)流动并在城镇就业时基本养老保险关系的顺畅转移接续,制定本办法。

第二条本办法适用于参加城镇企业职工基本养老保险的所有人员,包括农民工。已经按国家规定领取基本养老保险待遇的人员,不再转移基本养老保险关系。

第三条参保人员跨省流动就业的,由原参保所在地社会保险经办机构(以下简称社保经办机构)开具参保缴费凭证,其基本养老保险关系应随同转移到新参保地。参保人员达到基本养老保险待遇领取条件的,其在各地的参保缴费年限合并计算,个人账户储存额(含本息,下同)累计计算;未达到待遇领取年龄前,不得终止基本养老保险关系并办理退保手续;其中出国定居和到香港、澳门、台湾地区定居的,按国家有关规定执行。

第四条 参保人员跨省流动就业转移基本养老保险关系时,按下列方法计算转移资金:

(一)个人账户储存额:1998年1月1日之前按个人缴费累计本息计算转移,1998年1月1日后按计入个人账户的全部储存额计算转移。

(二)统筹基金(单位缴费):以本人1998年1月1日后各年度实际缴费工资为基数,按12%的总和转移,参保缴费不足1年的,按实际缴费月数计算转移。

第五条 参保人员跨省流动就业,其基本养老保险关系转移接续按下列规定办理:

(一)参保人员返回户籍所在地(指省、自治区、直辖市,下同)就业参保的,户籍所在地的相关社保经办机构应为其及时办理转移接续手续。

(二)参保人员未返回户籍所在地就业参保的,由新参保地的社保经办机构为其及时办理转移接续手续。但对男性年满50周岁和女性年满40周岁的,应在原参保地继续保留基本养老保险关系,同时在新参保地建立临时基本养老保险缴费账户,记录单位和个人全部缴费。参保人员再次跨省流动就业或在新参保地达到待遇领取条件时,将临时基本养老保险缴费账户中的全部缴费本息,转移归集到原参保地或待遇领取地。

(三)参保人员经县级以上党委组织部门、人力资源社会保障行政部门批准调动,且与调入单位建立劳动关系并缴纳基本养老保险费的,不受以上年龄规定限制,应在调入地及时办理基本养老保险关系转移接续手续。

第六条 跨省流动就业的参保人员达到待遇领取条件时,按下列规定确定其待遇领取地:

(一)基本养老保险关系在户籍所在地的,由户籍所在地负责办理待遇领取手续,享受基本养老保险待遇。

(二)基本养老保险关系不在户籍所在地,而在其基本养老保险关系所在地累计缴费年限满10年的,在该地办理待遇领取手续,享受当地基本养老保险待遇。

(三)基本养老保险关系不在户籍所在地,且在其基本养老保险关系所在地累计缴费年限不满10年的,将其基本养老保险关系转回上一个缴费年限满10年的原参保地办理待遇领取手续,享受基本养老保险待遇。

(四)基本养老保险关系不在户籍所在地,且在每个参保地的累计缴费年限均不满10年的,将其基本养老保险关系及相应资金归集到户籍所在地,由户籍所在地按规定办理待遇领取手续,享受基本养老保险待遇。

第七条参保人员转移接续基本养老保险关系后,符合待遇领取条件的,按照《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)的规定,以本人各年度缴费工资、缴费年限和待遇领取地对应的各年度在岗职工平均工资计算其基本养老金。

第八条 参保人员跨省流动就业的,按下列程序办理基本养老保险关系转移接续手续:

(一)参保人员在新就业地按规定建立基本养老保险关系和缴费后,由用人单位或参保人员向新参保地社保经办机构提出基本养老保险关系转移接续的书面申请。

(二)新参保地社保经办机构在15个工作日内,审核转移接续申请,对符合本办法规定条件的,向参保人员原基本养老保险关系所在地的社保经办机构发出同意接收函,并提供相关信息;对不符合转移接续条件的,向申请单位或参保人员作出书面说明。

(三)原基本养老保险关系所在地社保经办机构在接到同意接收函的15个工作日内,办理好转移接续的各项手续。

(四)新参保地社保经办机构在收到参保人员原基本养老保险关系所在地社保经办机构转移的基本养老保险关系和资金后,应在15个工作日内办结有关手续,并将确认情况及时通知用人单位或参保人员。

第九条农民工中断就业或返乡没有继续缴费的,由原参保地

本文来源:http://www.gbppp.com/my/413343/

推荐访问:算怀孕占卜 易经占卜算泄露天机吗